Live Rollup : Tokenbrice 22/12/2023

Source : https://www.youtube.com/watch?v=p6SweOmdgWo

veMAV, le token de Maverick

La base philosophique du veToken (6:00)

Il faut revenir à la base philosophique des modèles de vote introduit par les veTokens et réfléchir de manière générale à la conception des protocoles DeFi.

Il existe un tweet d'Hayden Adams qui résume bien les différents niveaux de conception d'un protocole :

- Niveau 1 : système autonome et algorithmique sans besoin d'implication des utilisateurs (ex : Uniswap)

- Niveau 2 : système avec incitations économiques pour impliquer les utilisateurs (ex : CRV de Curve, où les votants dirigent l'émission de nouveaux CRV)

- Niveau 3 : système avec gouvernance des utilisateurs (ex : Aave, avec la gouvernance qui décide des collatéraux et des paramètres du protocole)

Tier 2 = Oracle (10:30)

Le modèle de Curve est basé sur l'incitation (niveau 2), il fait appel à la communauté pour apporter une information externe au système.

C'est le résultat des veCRV votés qui donne une allocation de tokens CRV sur les pools, ce qui résout le problème initial.

D'une certaine façon, la communauté agit comme un "oracle" qui aide à résoudre le problème de l'allocation des émissions sur les différentes pools.

Cependant, on réalise que le modèle veCRV est sous-optimal voire "cassé" dans certaines situations, et il faut réfléchir à comment l'améliorer ou l'adapter à d'autres situations.

L'objectif principal est d'utiliser la communauté comme une source d'information externe ("oracle"), tout en conservant le fonctionnement autonome du protocole. C'est dans cette optique que le veMAV a été créé.

Principe du veMAV (12:30)

Le principe reste similaire à veCRV : les détenteurs de veMAV votent pour allouer des tokens MAV sur différentes pools, mais avec plusieurs différences :

- Il n'y a pas d'émissions par défaut sur les pools MAV

- La distribution de tokens MAV se fait uniquement sur les incentives extérieures dites "boosted positions"

- L'allocation de MAV dépend des votes veMAV et de la quantité d'incentives extérieures

Il faut voir le mécanisme du token MAV comme amplifiant les récompenses des Boosted Positions.

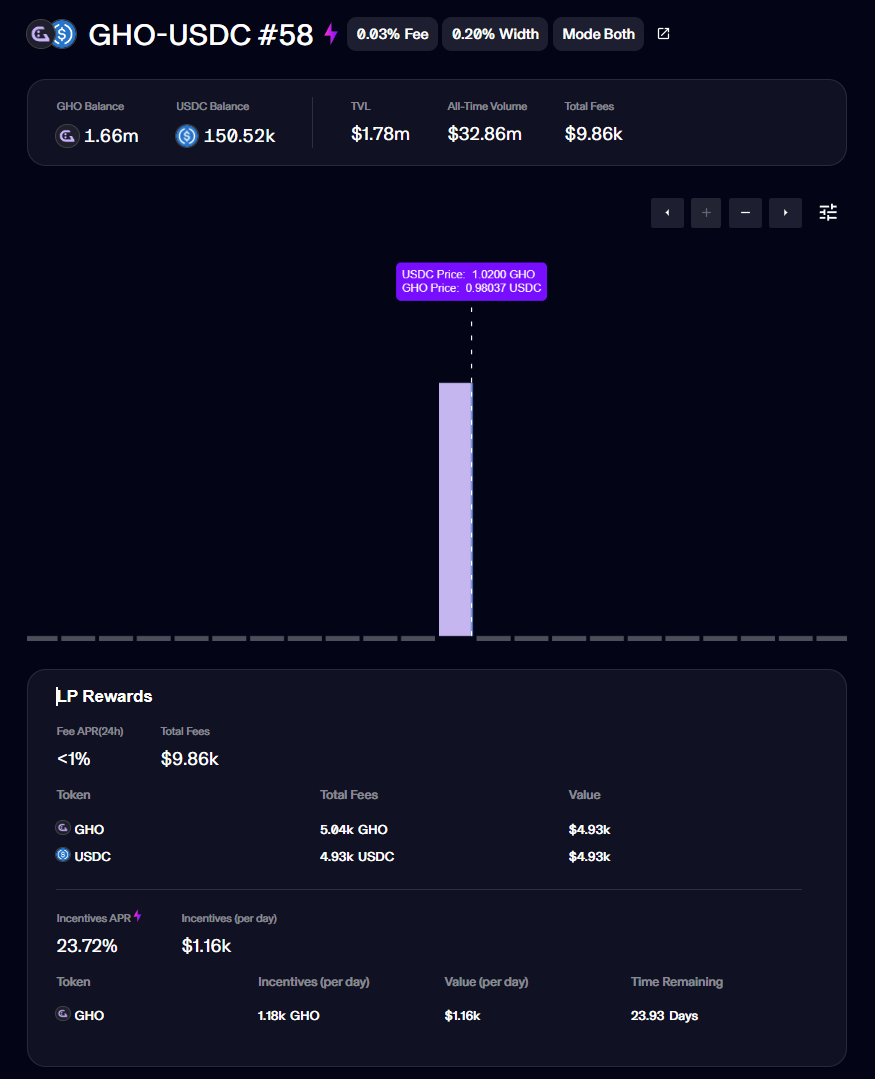

Qu'est-ce que ça donnerait ? (15:00)

Le pool GHO/USDC reçoit environ 1000$ d'incentives extérieures en GHO par jour, soit 7000$ par semaine.

En fonction des votes veMAV alloués à cette pool, il y aura une émission supplémentaire de MAV à destination de cette pool

L'amplification peut aller jusqu'à x5 des incentives externes selon la quantité de votes.

Dans un scénario optimal, la pool pourrait recevoir :

- 7000$ de GHO (incentive)

- 35000$ de MAV (émission, x5 du GHO)

Soit 42000$ au total par semaine. Le principe est donc bien d'utiliser les votes veMAV pour amplifier les récompenses externes sur les pools boostées.

FAQ

Où se trouvent l'intérêt des bribes dans tout ça ? (17:00)

Le mécanisme crée un besoin de "bribes" pour les projets n'ayant pas de position veMAV. Les projets auront intérêt à allouer une partie de leur budget d'incitation pour briber les détenteurs de veMAV afin d'amplifier les récompenses sur leur pool grâce aux votes.

Il devrait donc y avoir un marché actif des bribes veMAV, dépendant du nombre de projets mettant des récompenses externes sur leurs pools boostées.

Plusieurs types de pools boostées sont populaires actuellement :

- Stablecoins

- Liquid staking

- Liquid lockers

Le marché des bribes veMAV devrait se développer principalement sur ces classes d'actifs. Des pools plus volatiles sont aussi possibles mais plus complexes, peu de projets ont les compétences en gestion de liquidité en interne.

Comment est calculé la valeur des rewards ? (22:05)

Pour calculer la valeur des récompenses (rewards) sur les pools boostées, il faut un prix fiable pour les tokens utilisés. Actuellement c'est fait via des oracles externes comme Chainlink mais ce n'est pas idéal car c'est la solution de facilité

Plusieurs solutions sont envisagées. L'une d'entre elle est une condition de liquidité minimum du token sur Maverick pour être éligible (un critère serait le swap d'un montant significatif avec peu de slippage). Le prix viendrait alors de Maverick directement.

✅Pas besoin d'oracle

❌Les nouveaux projets avec peu de liquidité initiale sont défavorisés

D'autres solutions peuvent se préciser au cours des prochaines semaines.

Y a t'il des fees sur les swaps pour ceux qui détiennent des veMAV ? (23:50)

Maverick se concentre actuellement sur le mécanisme d'allocation des récompenses, mais pas sur les frais.

Il faudra attendre de futures annonces de Maverick pour savoir si une gestion des frais est prévue.

On peut s'attendre à des outils de gestion des bribes de la part des acteurs du marché comme Paladin.

Quelle est la distribution des rewards ? (25:00)

Pourquoi Brice est enthousiaste (26:45)

Il y a déjà une adoption significative de Maverick par des projets externes, avec près de 10 000$ de récompenses distribués par jour sur Mainnet (Ethereum Layer 1). Cela montre que Maverick a trouvé une véritable adéquation produit-marché.

On peut s'attendre à une amplification de ces chiffres grâce au mécanisme veMAV, qui rend Maverick encore plus compétitif pour cet usage de gestion des récompenses.

L'adoption par des projets externes devrait donc continuer à croître grâce aux incitations accrues permises par veMAV.

L'allocation en fonction des blockchains (28:30)

L'allocation des émissions de MAV entre différentes blockchains se fera en fonction de la quantité de veMAV verrouillée sur chaque chaîne. Par exemple, une chaîne qui a 50% des veMAV reçoit 50% des émissions de MAV.

Une idée proposée par Brice est de permettre de migrer les veMAV verrouillés d'une blockchain à une autre tous les 6 mois pour s'adapter à l'évolution de l'activité on-chain.

Admettons que Polygon zkEVM surpasse zkSync à tous points de vue, ceux qui ont des veMAV sur zkSync seront forcément frustrés. Mais s'il n'y a pas de limite de temps, certains possesseurs de veMAV vont spammer les réseaux.

6 mois semble être un bon compromis entre la nécessité de s'adapter pour les votants et dissuader le spam.

Tuto avancé à venir (33:20)

Brice réalise des "Open Doors", c'est-à-dire des rendez-vous avec des projets pour partager des bonnes pratiques d'utilisation de Maverick.

Au fil des rendez-vous, certains conseils revenaient très souvent. Brice a l'intention de les regrouper en une vidéo pour en faire un tuto avancé sur Maverick (la vidéo sera en anglais).

Le but est de partager les bonnes pratiques identifiées lors des sessions "Open Doors" avec les projets.

Il faut permettre aux projets de mettre en place leur stratégie de liquidité et leurs incitations sans faire d'erreurs de débutants.

La vidéo couvrira :

- Choix des fees

- Forme des pools (liquidity shaping)

- Modes

- Modèles d'incitations...

Elle s'adresse aux projets voulant créer des pools boostées, aux personnes curieuses, pour comprendre les mécaniques de base.

La DeFi en dehors des DEX

Dyad (37:00)

L'émetteur de stablecoin Dyad vient de se lancer, on peut déjà déposer des actifs pour en créer.

L'intérêt de Dyad est d'avoir une base technique immuable, mais avec suffisamment de flexibilité pour que les participants puissent ajouter de nouveaux collatéraux. C'est un compromis intéressant entre le tout immuable et le tout gouvernance.

La situation du DYAD est comparable à celle du GHO : le stablecoin est très jeune et le peg est relatif

Les utilisateurs qui créent du stablecoin DYAD au cours du premier mois peuvent avoir des récompenses

Le protocole prélève 0.15% de frais de création si on passe par l'interface web. Ces frais peuvent être contournés en utilisant directement les smart contracts

Dyad se lance aussi sur Polygon zkEVM, le DeFi Collective prévoit un soutien en liquidité sur les paires d'échanges de DYAD.

Asymetrix Protocol (42:30)

Asymetrix est un protocole qui met en commun des LST (Liquid Staking Tokens) pour faire une loterie sur le rendement de ces tokens. D'une certaine façon, c'est un PoolTogether pour le rendement de staking.

Concrètement :

- On dépose des stETH. On garde la possession des stETH et seul le rendement est mis en jeu.

- Plus on a déposé de tokens, plus on a de chances de gagner (pondération).

- Chaque semaine, 3 gagnants tirés au sort se partagent le rendement global.

On reçoit aussi des tokens Asymetrix (ASX), qui comportent plusieurs mécanismes incitatifs lorsqu'ils sont bloqués :

- Vesting plus rapide si on est fournisseur de liquidité (dit "LP")

- Probabilités de gain augmentées

- Boost de rendement en ASX

- Possibilité d'échanger du ASX locké contre du ASX liquide avec d'autres utilisateurs.

Les afficionados de PoolTogether peuvent trouver leur compte avec Asymetrix.

Question de 0xEvix (46:00)

Comment se fait-il que Gravita peine à trouver sa place comparé à Lybra ou Prisma ?

Il y a plusieurs facteurs :

- Prisma et Lybra ont déjà lancé leur token, ce qui influence leur adoption. Gravita n'a pas encore lancé le sien

- Sur Lybra, ceux qui créent des stablecoins sont rémunérés (la rémunération se fait en tokens lockés). Prisma a aussi des mécanismes d'incitation similaires.

- Une partie de la TVL de Prisma semble provenir des Llamas (la communauté de Curve ainsi que des différents projets reliés à Curve)

Gravita n'a pour l'instant pas d'incitations aussi fortes, seulement un système de points. Le lancement prochain du token de Gravita pourrait accélérer l'adoption.

Décès de Raft (52:00)

L'émetteur de stablecoin Raft a été abandonné suite au hack, et tant mieux car il n'apportait rien de plus à l'écosystème.

Avant même le hack, il y avait déjà des graves problèmes d'adoption et de traction sur Raft. En dépit de toutes les incitations que le protocole donnait, ça n'a pas suffi à faire grandir la TVL. En réalité, le protocole se faisait déjà dépasser par Gravita, Prisma et Lybra.

La désinformation de Bunni v2

Origine du problème (56:00)

Uniswap v4 is going to change everything, and you’re not prepared.

— zefram.eth (@boredGenius) December 21, 2023

You probably have heard of Uni v4 and its “hooks”. To the untrained eye, Uni v4 is only an incremental update like a new iPhone.

To devs like me, however, Uni v4 signals a revolution in the largest market… pic.twitter.com/KfXjf4fHGf

Le clash provient d'un tweet de Zefram, un développeur de Bunni qui voulait promouvoir Bunni V2.

Le tweet vante les avantages des hooks sur Uniswap V4 pour créer un "univers de DEX". Il prétend que certaines fonctionnalités (liquidité concentrée, distributions non-linéaires, etc) seront plus faciles et moins coûteuses sur Uniswap V4, sauf que c'est factuellement faux.

Les structures de liquidité de base sur Uniswap V4 seront les mêmes que sur Uniswap V3, c'est-à-dire une distribution uniforme sur l'intervalle qu'on choisit (l'équivalent d'un intervalle statique sur Maverick)

Avec des hooks, la reconcentration dynamique de liquidité peut être plus simple. Mais pour le rebalancing, il faudrait recréer un range à chaque fois et ça coûte énormément plus de gaz sur Uniswap par rapport à Maverick où le rebalancing est intégré nativement dans le protocole.

Le tweet contient aussi d'autres comparaisons hasardeuses et/ou exagérées, ce qui fait beaucoup de désinformation. Il y a donc 2 solutions :

- Soit l'auteur est incompétent, et de la part d'un dev qui construit Bunni c'est très inquiétant

- Soit il est purement dans le marketing, et il manipule son audience sans aucun respect

Dans un cas comme dans l'autre, le tweet semble surtout faire du shill pour acheter les tokens LIT.

Le tweet a été assez bien timé pour faire monter le prix du LIT. Mais il semblerait que cette montée soit artificielle :

- Le volume d'échange du LIT est très faible comparativement à sa capitalisation boursière.

- Il y a un gros manque de liquidité et de volume sur la version actuelle de Bunni (LUCHA affiche de meilleurs métriques pour une capitalisation similaire)

- La TVL (Total Value Locked) sur le protocole Bunni est très faible, seulement 63 000$.

Le but du tweet (1:05:00)

Le fond du propos consiste à dire "si tu veux miser sur Uniswap V4, achète du LIT !", sauf qu'il n'y a aucun lien entre Bunni et Uniswap V4. Ca ressemble davantage à une action du désespoir qu'à une démarche constructive

Brice ne souhaite pas creuser la tombe de Bunni (et Timeless par extension) car il aime bien le projet, mais il estime leurs orientations très inquiétantes, surtout quand on voit leur manière de communiquer

Actus du DeFi Collective (1:11:00)

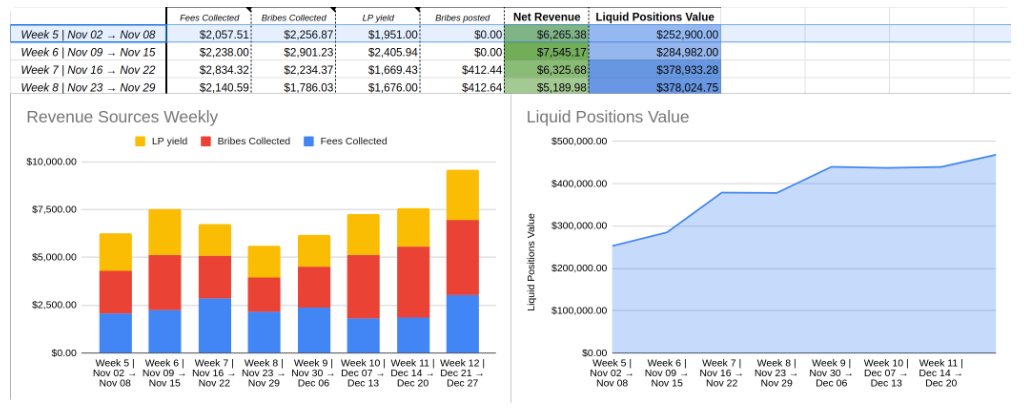

Le prochain rapport consacré au mois de novembre est sorti :

La valeur totale des actifs contrôlés par le Collectif a augmenté de 1,3 million de dollars en octobre à 1,4 million de dollars en novembre, grâce à l'appréciation du prix de l'ETH et aux revenus des actifs. Plus de détails dans le rapport

Un nouveau design du site est en préparation par le designer responsable des logos de Tokenbrice et DeFi France, avec plus de contenu et de fonctionnalités. Sortie prévue en janvier

En janvier, deux protocoles partenaires du DeFi Collective vont se lancer : Zero (fork de Retro) et Blueprint (fork de Zero sur mainnet).

Un partenariat d'envergure est en phase de finalisation, qui aura un fort impact sur les capacités du Collectif.

Avec le nouveau site et les protocoles partenaires, Brice prévoit de refaire une tournée médiatique prochainement

Contribuer au DeFi Collective (1:13:00)

Le Collectif fonctionne avec des contributeurs autonomes qui proposent spontanément leur aide dans leurs domaines d'expertise.

Si la contribution devient régulière, le statut de contributeur est reconnu ainsi qu'une compensation financière.

Luude est un exemple de contributeur qui est passé par ce processus : d'abord en tant qu'aide ponctuelle, puis une implication croissante, et enfin reconnaissance officielle comme contributeur rémunéré depuis décembre.

Il y aura un article rédigé par Luude pour expliquer son parcours qui lui a permis de devenir contributeur

Actus des ve(3,3)

Blueprint sera déployé le 4 janvier sur Ethereum mainnet, et Zero sera déployé le 11 janvier sur Polygon zkEVM.

Sur Zero et Blueprint, l'Option Token (oZERO & oBLUE) sert aussi de Liquid Wrapper, ce qui internalise tout les revenus mais expose aussi à la volatilité du token. Donc il sera plus difficile d'estimer les revenus obtenus avec ces tokens

Il y a toujours des opportunités intéressantes de rendement sur Retro. Il existe des pools à 50%+ de rendement annualisé sur des stablecoins.

Plusieurs forks de Ramses ont été déployés sur différentes chaînes comme Avalanche et Linea. Un autre fork arrive bientôt sur Mantle. Le succès de ces forks dépendra de l'activité on-chain et de leur capacité à attirer des protocoles.

La catégorie "Forks/Solidly" de DeFiLlama permet d'avoir un tour d'horizon des différents ve(3,3) existants, même s'il n'affiche pas tout. Par exemple, Retro n'est pas listé car c'est un fork de Thena.

Horiza est un fork de Retro sur Arbitrum à surveiller. Méfiance tout de même car il y a déjà un certain nombre de ve(3,3) sur Arbitrum.

Stratégie sur Zero

Brice est très optimiste sur Zero car il est sur Polygon zkEVM. Polygon a fait ses preuves pour attirer rapidement les liquidités et les protocoles.

Point sur la situation :

- Il n'y a plus d'incentives en bveZERO sur Retro pour se préparer au lancement

- La presale de Zero est terminée

Malgré ça, on a une occasion de se rattraper au lancement pour le 11 janvier, car il y aura des émissions et des bribes importantes à capter en fournissant des liquidités. Voici une stratégie :

- Avoir des fonds disponibles sur Polygon zkEVM

- Farmer des pools de liquidité de stablecoins

- Récupérer les rewards

- Réinvestir une partie dans un veNFT (autrement dit, locker les tokens reçus) pour les votes/bribes/frais. L'autre peut être vendue pour sécuriser les gains

Les veNFTs permettent de bénéficier du Boost pour amplifier les rendements, ce qui est utile pour des pools stables/ETH, et ils offrent des rendements durables

D'une façon générale, la combinaison veNFT + LP tokens + Votes + Bribes est le "Saint Graal" du rendement, car il y a un effet multiplicatif entre ces activités.

En résumé :

- veNFT pour avoir le boost

- Fournir des liquidités pour avoir les bribes/fees

- Voter pour avoir les frais perçus

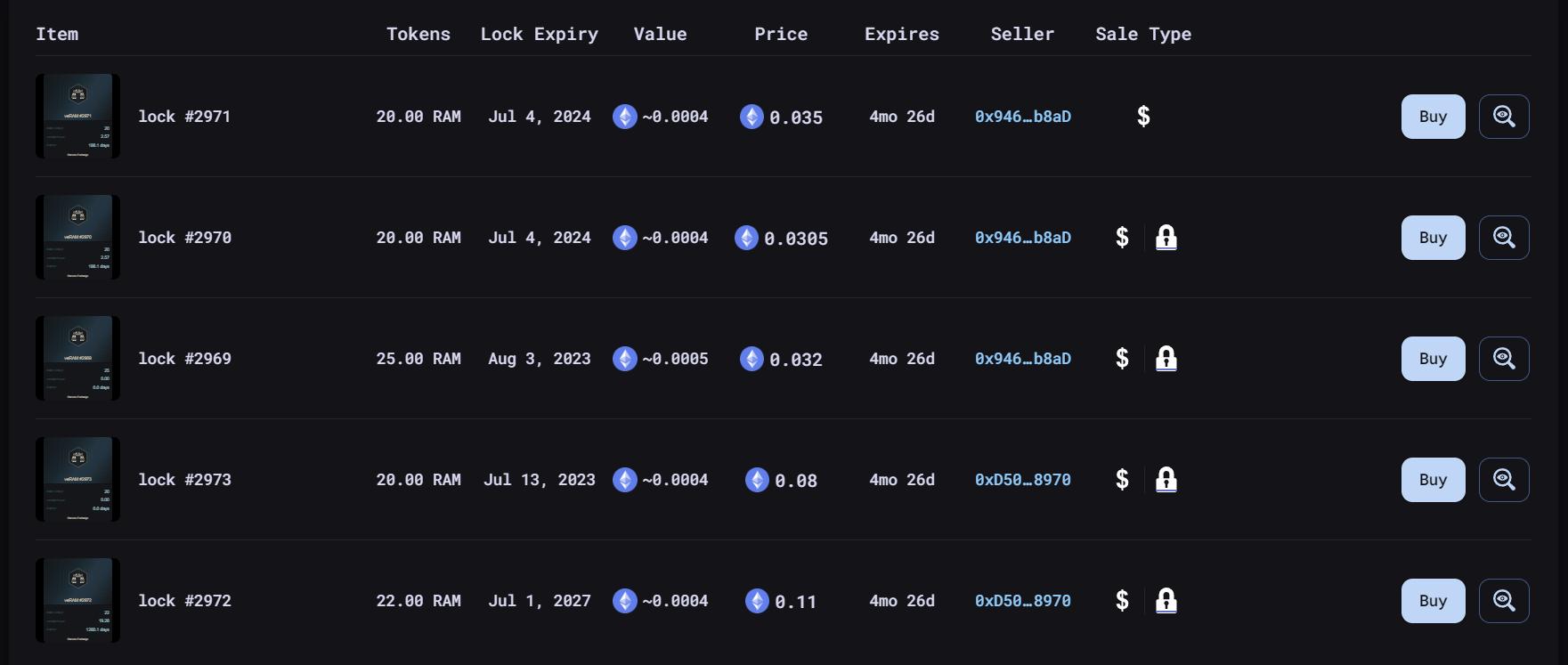

Vendre ses veNFT (1:27:30)

Contrairement au veToken standard qui ne peut pas être vendu, le ve(3,3) propose un système où les tokens bloqués créent un "veNFT", qui lui peut être vendu.

Il existe des protocoles qui ont leur propre marketplace intégrée pour les veNFTs comme Ramses

Vu que les veNFTs représentent des tokens bloqués pour un certain temps, c'est l'acheteur qui prend un risque, donc il est nécessaire de les vendre avec une décote. Cette dernière se situe généralement entre 30% et 60% selon l'appétit du marché, les incitations au lock, etc.

Certains veNFT peuvent être vendus sur OpenSea, mais ce n'est pas idéal. Outre les problèmes inhérents à OpenSea, il faut calculer la différence de prix soi-même. Il est préférable d'utiliser une marketplace dédiée

V3lodrome (1:35:00)

Velodrome V3 arrive bientôt avec les fonctionnalités suivantes :

- Introduction de la liquidité concentrée via le "slipstream". Jusqu'à maintenant, la structure de liquidité de Velodrome était celle d'Uniswap V2

- Distribution des récompenses sur les pools de liquidité concentrée

- Personnalisation de la largeur des ticks pour chaque paire de tokens

- Augmentation des frais de swap jusqu'à 3%.

- Distribution des frais aux fournisseurs de liquidité qui ne stake pas leurs tokens.

Si Brice est enthousiaste concernant l'arrivée de la liquidité concentrée sur Velodrome, il est plus critique sur les frais de swap à 3%.

En soi, l'augmentation des frais peut fonctionner car Velodrome est le plus gros acteur sur Optimism. Mais l'augmentation des fees améliore les revenus uniquement dans un environnement volatil, c'est-à-dire dans des conditions de marché exceptionnelles et non normales. En résumé, l'augmentation des frais ne risque pas de changer grand-chose.

Ramses expérimente aussi des frais à 2%, il est nécessaire de faire attention à l'impact sur les petits trades.