The DeFi Collective 26/10/2023 (en français)

Source : https://twitter.com/DeFiCollective_/status/1716381990713241886

Le problème avec les actifs du monde réel, alias RWAs (04:00)

Si nous analysons un protocole dans une perspective de résilience, il n'y a aucun moyen trustless (qui n'a pas besoin de confiance) pour faire le lien entre un actif hors-chaîne et ce qu'il représente sur la blockchain

Quelques exemples:

- Les biens immobiliers tokenisés reposent sur une sorte d'entreprise quelque part dans le monde qui gère ces actifs.

- L'USDC existe et est soutenu grâce à des entités hors-chaîne. La société Circle est responsable de son émission, les réserves de trésorerie sont détenues dans diverses banques américaines et l'USDC a perdu son ancrage au dollarparce que Signature Bank, Silicon Valley Bank et Silvergate ont déclaré faillite.

Ils pourraient être représentés sur la chaîne, mais ils sont essentiellement à la merci de quelques acteurs centralisés qui font l'intermédiaire. C'est pourquoi Tokenbrice aimerait mettre en évidence les stablecoins sans RWA comme crvUSD, f(x), Liquity ou Gravita.

Les intervenants présentent leurs stablecoins

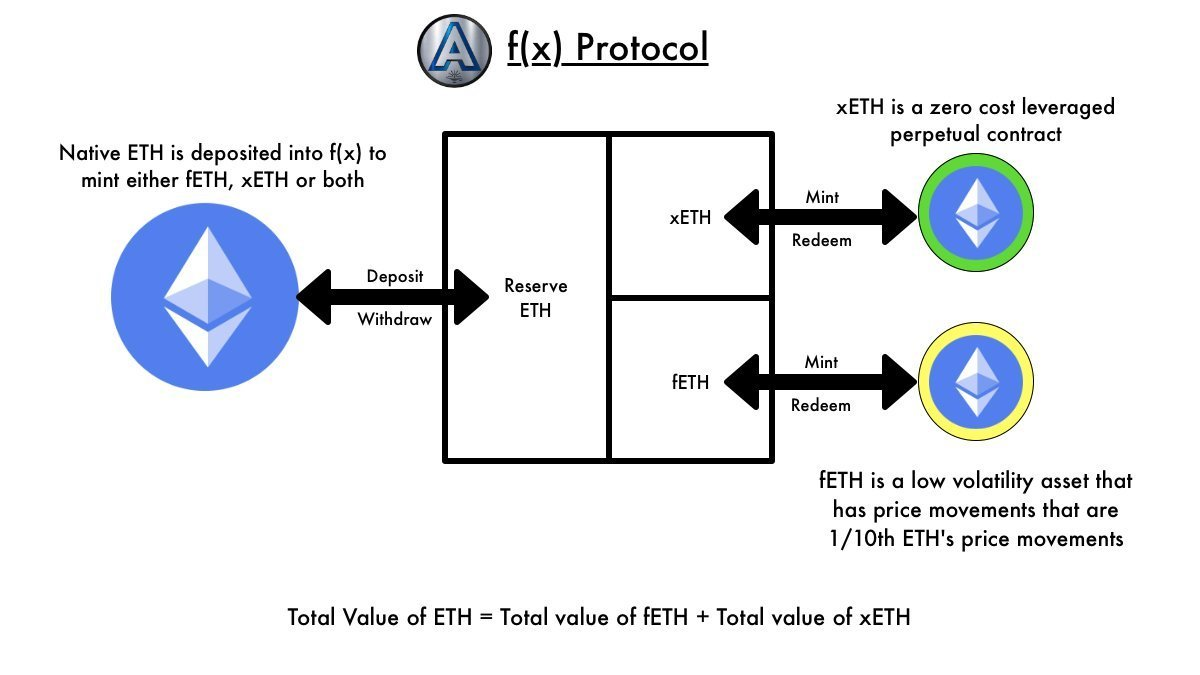

f(x) Protocol (8:30)

Le protocole f(x) a été créé par AladdinDAO en réaction au décrochage de l'USDC en mars 2023. Il prend de l'ETH et le sépare en deux tokens différents :

- fETH est un jeton à faible volatilité qui se déplace à 10% des mouvements de prix de l'ETH

- xETH peut être imaginé comme de l'ETH avec effet de levier.

Seul l'ETH staké peut être utilisé pour frapper ces jetons. Cela signifie qu'ils ne prennent aucune exposition au monde réel, à la fois du côté des réserves et du côté des stablecoins émis.

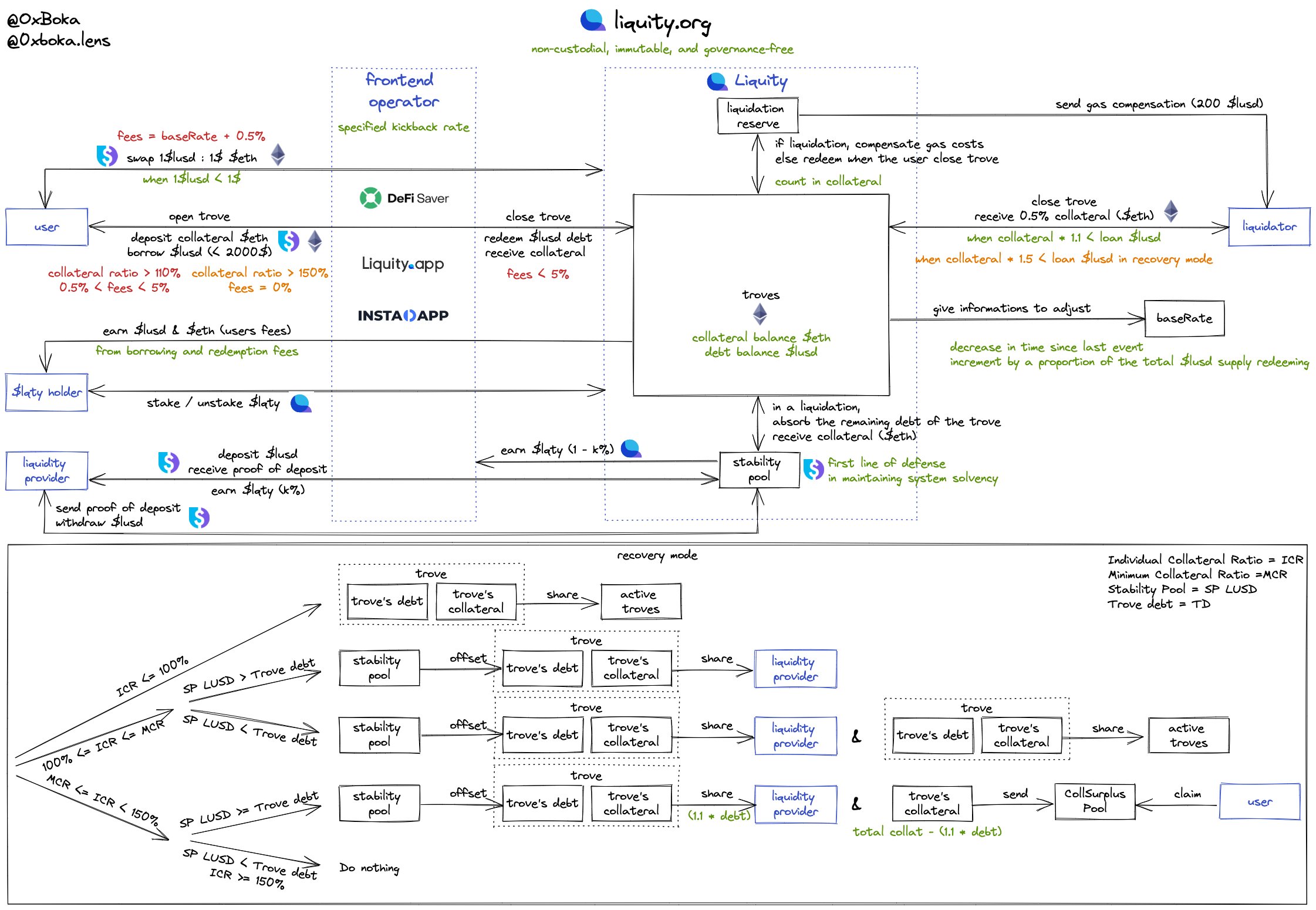

Liquity (17:30)

Liquity est connu pour être actuellement le stablecoin le plus résilient. Lors du décrochage de l'USDC, le LUSD de Liquity a défendu la parité le plus rapidement par rapport à tous les autres stablecoins.

Quelques fonctionnalités de Liquity :

- Les risques techniques sont minimaux : Liquity est uniquement sur Ethereum mainnet et seul l'ETH peut être déposé pour créer du LUSD

- Les contrats intelligents sont immuables, et il n'y a pas de front-end officiel

- Il n'y a pas de gouvernance, seulement la théorie des jeux

Ceux qui souhaitent émettre du LUSD paient des frais d'emprunt de 0,5% à 5% en fonction de la demande. Ces frais sont codés en dur et il n'y a pas de taux d'intérêt.

Les liquidations sur Liquity ne dépendent pas d'un seuil de liquidation fixe comme MakerDAO ou Aave. Le système ressemble davantage à une "bombe à retardement".

L'utilisateur ayant le ratio de collatéral le plus bas porte la bombe, et elle explose lors du "rédemption", c'est-à-dire lorsqu'un utilisateur rachète ses LUSD pour récupérer ses ETH.

Gravita (12:30)

Gravita est un fork amical (copie open source) de Liquity, avec plusieurs différences :

- Nous pouvons créer des stablecoins avec de l'ETH et des ETH stakés (stETH, rETH...)

- Gravita est déployé sur mainnet et Arbitrum. Ils déploieront sur d'autres Layer 2 plus tard

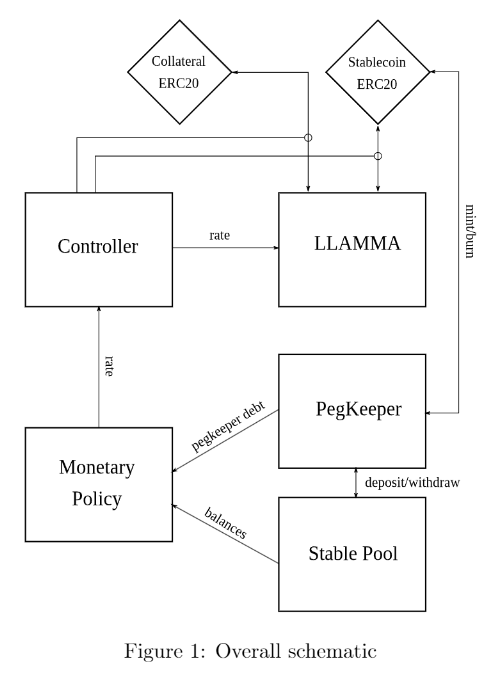

crvUSD (22:15)

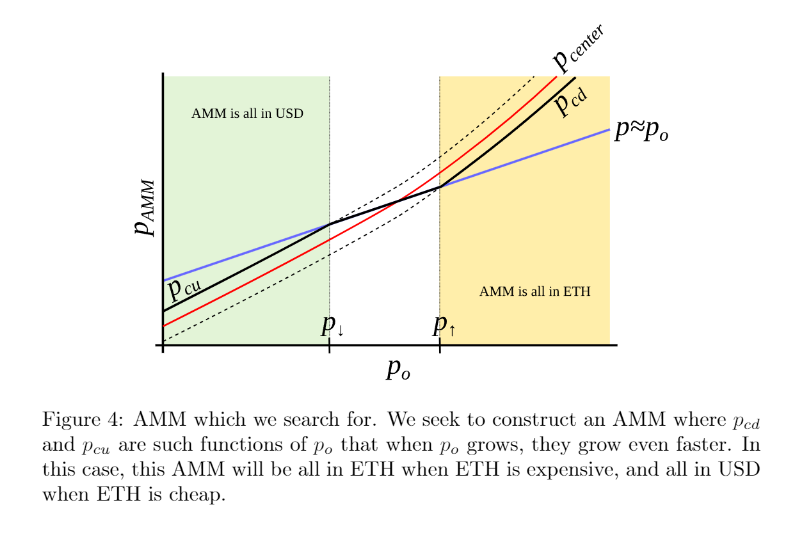

crvUSD est l'émetteur de stablecoin de Curve. L'innovation proposée par crvUSD est "LLAMMA" : Au lieu d'un système de liquidation classique, les positions avec des actifs volatils sont progressivement converties en stablecoins lorsque la valeur du collatéral diminue, et inversement lorsqu'elle augmente.

Seuls l'ETH et le WBTC peuvent être déposés pour créerdu crvUSD. L'orateur a souligné que le DAO de Curve, qui vote pour ajouter de nouveaux collatéraux, en analyse la qualité et les risques impliqués.

Bien que le WBTC (Bitcoin sous forme d'ERC-20 sur Ethereum) soit frappé et détenu par une entreprise centralisée (BitGo), le DAO de Curve pense que le risque de contrepartie est suffisamment faible, donc ils n'ont pas de politique d'exclusion des RWA. Cela dit, les actifs adossés à des obligations étatiques ou à l'immobilier ne seraient probablement jamais ajoutés.

Discussions sur la construction de stablecoins

Leur avis sur les stablecoins

Gravita : Nous avons besoin de stablecoins qui se comportent différemment dans le sens où ils ne sont pas soumis au risque de la finance traditionnelle (alias "TradFi").

Liquity : ils donnent la priorité à la résilience avant tout, même si cela signifie un marché plus restreint, parce qu'à long terme la résilience sera la propriété la plus importante des stablecoins selon eux.

crvUSD : les RWAscomportent un "risque de timing" car quelqu'un peut avoir plus d'informations et en profiter au détriment des autres. Avec les actifs sur la blockchain, les signaux sont plus visibles si quelque chose se produit.

Protocole f(x) : il existe une niche pour des stablecoins incensurables et déconnectés de la TradFi qui est mal comblée.

Are RWAs necessary ? (27:00)

Contexte : les intervenants parlaient de savoir si les stablecoins adossés aux RWAs sont nécessaires ou si les stablecoins natifs de la crypto sans exposition au monde réel sont préférables.

Nous n'avons pas besoin d'y être exposés...

Bien que les stablecoins natifs de la crypto mettent l'accent sur la résilience contre la censure et les risques, s'ils n'ont pas suffisamment de liquidités pour soutenir les écosystèmes DeFi en pleine croissance qui sont construits au-dessus d'eux, ils ne peuvent pas fournir une base suffisamment solide comme alternative aux stablecoins adossés au monde réel comme l'USDC.

Il existe un risque que si la liquidité n'est pas au rendez-vous, la DeFi finisse par être largement construite au-dessus de stablecoins avec une exposition aux actifs du monde réel de toute façon.

...Peut-être que si ?

Peut-être que les stablecoins natifs de la crypto devraient commencer par mettre l'accent sur la résilience avant tout, même si cela signifie un marché plus petit, car la conception la plus résiliente est la plus difficile à réaliser.

Avec le temps, au fur et à mesure que des innovations se produisent, ils peuvent devenir plus évolutifs et créer des cas d'utilisation où les RWAs peuvent être utilisés.

Consensus

Les RWAs ne sont pas mauvais en soi, et les blockchains aident à les connecter, mais ils devraient être tenus à l'écart des garanties de stablecoin largement utilisées dans DeFi. Sinon, il y a un risque systémique.

Comment construire des stablecoins résilients et scalables ? (30:00)

Un nouveau modèle est l'idée d'un stablecoin adossé à des réserves, où le protocole agit comme une source intégrée de liquidité pour son propre stablecoin. Cela pourrait augmenter la liquidité sans nécessiter d'exposition aux RWAs

Le modèle adossé à des réserves que des protocoles comme Liquity V2 et f(x) utilisent peut aider à développer les stablecoins natifs de la crypto en agissant comme un teneur de marché intégré, permettant une création monétaire et un remboursement faciles du stablecoin.

Mise à jour du plan pour Liquity V2 : le stablecoin peut être créé avec de l'ETH staké, permettant de gagner des rendements sur le staking. Il y aura également une fonction d'emprunt et une fonction de levier pour prendre une position longue sur ETH avec protection contre la baisse.

Le fondateur de Dyad est entré dans le chat (39:00)

Le fondateur du protocole Dyad rejoint la discussion pour donner quelques perspectives sur l'utilisation des RWAs comme collatéral pour les stablecoins.

Les RWAs couvrent un large éventail d'actifs aux propriétés différentes. Un stablecoin connecte ceux qui veulent de la liquidité en dollars contre un actif qu'ils détiennent, avec ceux qui veulent gagner un rendement sur la liquidité en dollars qu'ils fournissent.

Ils présentent des risques supplémentaires au-delà du seul risque de prix, comme les risques réglementaires et de contrepartie. Les conceptions de stablecoins doivent donc traiter les actifs comme pouvant tomber à zéro à tout moment. Des problèmes se posent également autour des liquidations permissionless (n'importe qui peut les déclencher) si le RWA nécessite une vérification KYC (procédure de vérification d'identité), pour la contrepartie.

Le protocole Dyad gère cela en n'ayant aucun utilisateur en garde directe du RWA - il reste dans des vaults contrôlés par des smart contracts immuables.

Au lieu de vendre le RWA lors d'une liquidation, les liquidateurs gagnent simplement le droit de créer des stablecoins contre la valeur de ce RWA. Cela évite les problèmes de devoir vendre des actifs potentiellement illiquides.

Se protéger du risque de contrepartie

L'exemple du crvUSD (47:00)

crvUSD est le seul émetteur de stablecoins à intégrer des RWA avec du WBTC. Le protocole fait en sorte que le protocole contrôle l'exposition aux actifs du monde réel (RWA) grâce à son mécanisme de "peg keepers".

Les gardiens de fixation impliquent des pools spéciaux contenant du crvUSD associé à des stablecoins centralisés majeurs comme l'USDC :

- Le protocole peut créer de nouveaux crvUSD dans ces pools lorsque le crvUSD est supérieur à 1$, aidant à faire redescendre le prix.

- Lorsque le crvUSD tombe en dessous de 1$, le protocole peut retirer la liquidité mise en commun pour vendre les autres stablecoins et racheter du crvUSD.

Il y a donc une certaine dépendance aux prix des stablecoins externes. Cependant, l'exposition est contenue car l'actif détenu est un jeton de pool 50-50 CRVUSD-USDC, et non par des participations directes dans les stablecoins externes. Le risque maximum est limité par la taille totale de ces pools spéciaux.

Donc il y a une certaine exposition au monde réel. Un événement comme le décrochage de l'USDC affecterait probablement le crvUSD mais il est conçu pour être plafonné en fonction des plafonds des pools.

L'exposition aux RWAs est faible (53:00)

L'exposition aux RWAs et l'effet de levier dans la DeFi sont encore assez faibles par rapport à ce qu'ils pourraient devenir. À mesure que l'efficacité du capital augmente, l'exposition de DeFi à ces actifs pourrait augmenter rapidement.

Bien qu'ils aient leur place, les RWAs sur la blockchain ont tendance à être illiquides. Donc, en cas d'événement de désendettement massif, essayer de les vendre pourrait faire s'effondrer leur valeur.

C'est la dose qui fait le poison (58:00)

Les RWAs doivent être suffisamment dilués pour ne pas "brûler" le protocole.

Dans la DeFi, les marchés fonctionnent 24h/24 et 7j/7 avec une finalité rapide. Mais les RWAs peuvent exposer les protocoles aux limites du monde réel, telles que des entités fermées le week-end, comme cela s'est produit récemment avec l'USDC.

Un autre exemple était un stablecoin soutenu en partie par l'immobilier. Lorsqu'une panique bancaire s'est produite, les gens ont réalisé que le collatéral immobilier était très illiquide, prenant des mois pour être vendu, même s'il avait une valeur nominale élevée.

La gestion des risques est essentielle (1:00:00)

Les protocoles ont besoin de mécanismes pour tenir compte des retards potentiels ou de l'incapacité à liquider instantanément les RWAs. L'approche de Dyad Protocol consiste à minimiser le collatéral RWA, à en faire le dernier à être liquidé, et à garantir une marge suffisante d'actifs crypto hautement liquides pour absorber les événements avant de compter sur la vente de RWA.

Les erreurs clés sont de ne pas tenir compte correctement des risques des RWA par dilution avec suffisamment de collatéral liquide, et le manque de tampons qui n'exigent pas de vendre instantanément des RWA illiquides.

Gérer la governance

Responsabilité et détenteurs de tokens (1:03:00)

Bien que la DeFi permissionless permette tout, les protocoles devraient encore aborder les RWAs de manière responsable pour la stabilité de l'écosystème. Cependant, les détenteurs de tokens de gouvernance ne se soucient pas toujours de la responsabilité, ils veulent juste des rendements élevés.

Des rendements élevés pourraient amener les protocoles à prendre des risques excessifs et se surexposer aux RWAs, et ils ne peuvent pas être audités sur la chaîne, ce qui ajoute à l'incertitude. Il est important d'éduquer les utilisateurs afin qu'ils comprennent les véritables risques encourus. Sinon, il pourrait y avoir d'autres scandales comme l'effondrement de Terra.

Un exemple est présenté d'un protocole appelé Tai Money, qui nécessite l'approbation des détenteurs de stablecoins avant d'ajouter de nouveaux types de collatéraux.

Cela aide à connecter le pouvoir de gouvernance à l'exposition réelle aux stablecoins, en évitant que des utilisateurs peu exposés aux risques contrôlent les décisions.

Utilités des tokens de gouvernance (1:06:30)

Comme Liquity n'a pas de gouvernance, il est écarté du sujet. Pour les autres protocoles représentés comme crvUSD et Gravita, donner aux détenteurs de stablecoins un droit de veto sur les nouvelles garanties est en discussion.

Les détenteurs de tokens ne voudront peut-être pas renoncer au pouvoir ou faire confiance aux détenteurs de stablecoins pour prendre de bonnes décisions. Mais il existe également des défis pratiques pour impliquer les détenteurs de stablecoins dans les votes de gouvernance

Quelques examples :

- Le jeton veBAL de Balancer qui nécessite de l'ETH à verrouiller pour voter, reliant le pouvoir de gouvernance aux expositions financières.

- Le jeton yETH de Yearn Finance où les détenteurs votent sur la composition de la stratégie de rendement car ils sont exposés à ces risques.

Pour les futurs plans de gouvernance de Gravita, ils veulent donner la parole à toutes les parties prenantes majeures : détenteurs de stablecoins, détenteurs de tokens et emprunteurs. Des idées comme des multiplicateurs de pouvoir de vote et des droits de veto sont envisagées pour équilibrer l'influence.

Faire converger les intérêts (1:14:30)

Le protocole f(x) se concentre d'abord sur la minimisation des risques lors de l'ajout de nouveaux actifs de garantie, et maximise le rendement dans un second temps. Ils peuvent ajouter d'autres principaux actifs stETH liquides comme rETH ou frxETH car ils ont des profils de risque similaires à leur garantie stETH actuelle.

Liquity V2 prévoit d'utiliser de l'ETH staké pour apporter un rendement natif à son modèle de stablecoin adossé à des réserves. Le rendement peut ensuite être distribué aux utilisateurs qui stake le stablecoin, plutôt que le protocole le conservant comme l'USDC et l'USDT le font actuellement avec leurs rendements de trésorerie.

Tether (USDT) a réalisé plusieurs milliards de dollars de bénéfices nets grâce aux obligations du Trésor américain dans leur trésorerie

L’objectif est de garder les rendements natifs de la crypto, grâce à des actifs comme l’ETH staké, et de donner aux utilisateurs le rendement que le protocole gagne grâce à des mécanismes comme les récompenses de staking, les frais de trading à effet de levier et les frais de liquidation.

Ending thoughts (1:21:00)

Il y a de la place pour les stablecoins adossés aux actifs du monde réel (RWA) et les stablecoins natifs de la crypto sans exposition aux RWAs. Ils répondent à des besoins différents et ont des compromis différents.

Les stablecoins natifs de la crypto sont plus décentralisés et résistants à la censure, tandis que ceux adossés aux RWAs peuvent être plus scalables. C’est similaire au compromis scalabilité/décentralisation entre des blockchains comme Ethereum et Solana.

La concurrence s'intensifie également entre les stablecoins adossés aux RWAs, ce qui stimule l'innovation. Et les nouveaux modèles adossés à des réserves pour les stablecoins natifs de la crypto peuvent également améliorer leur scalabilité.

Les RWAs servent de pont avec le monde extérieur. Une certaine exposition est nécessaire pour que la crypto ait un impact, mais les risques doivent être minimisés.

Les forces du marché et les incitations déterminent si un stablecoin maintient son ancrage ou non. Les protocoles visent à faire en sorte que le maintien de la parité soit la voie de moindre résistance.

Le conseil aux équipes de développement est de traiter les RWAs comme une option de dernier recours lorsque tous les autres choix de conception échouent à résoudre un besoin. S'appuyer sur eux par défaut risque la stabilité et la résilience.

De nombreuses expérimentations ont actuellement lieu avec de nombreux nouveaux modèles de stablecoins qui adoptent différentes approches. Au final, les modèles les plus robustes émergeront avec le temps.