Live Rollup : Tokenbrice 28/11/2023

Source : https://www.youtube.com/watch?v=9RcYtHxmHu0

Ce qui se passe avec le GHO

État des lieux du GHO (5:00)

Durant le mois de novembre, le taux d'emprunt du GHO est progressivement monté pour être à 5.36%/an à l'heure actuelle. Cette augmentation a été fait pour dissuader les Carry Trade avec le DAI.

En parallèle, plusieurs DAOs (dont le DeFi Collective) commencent à emprunter des GHO, donc ce stablecoin est en train de trouver son public.

Les facilitators (11:00)

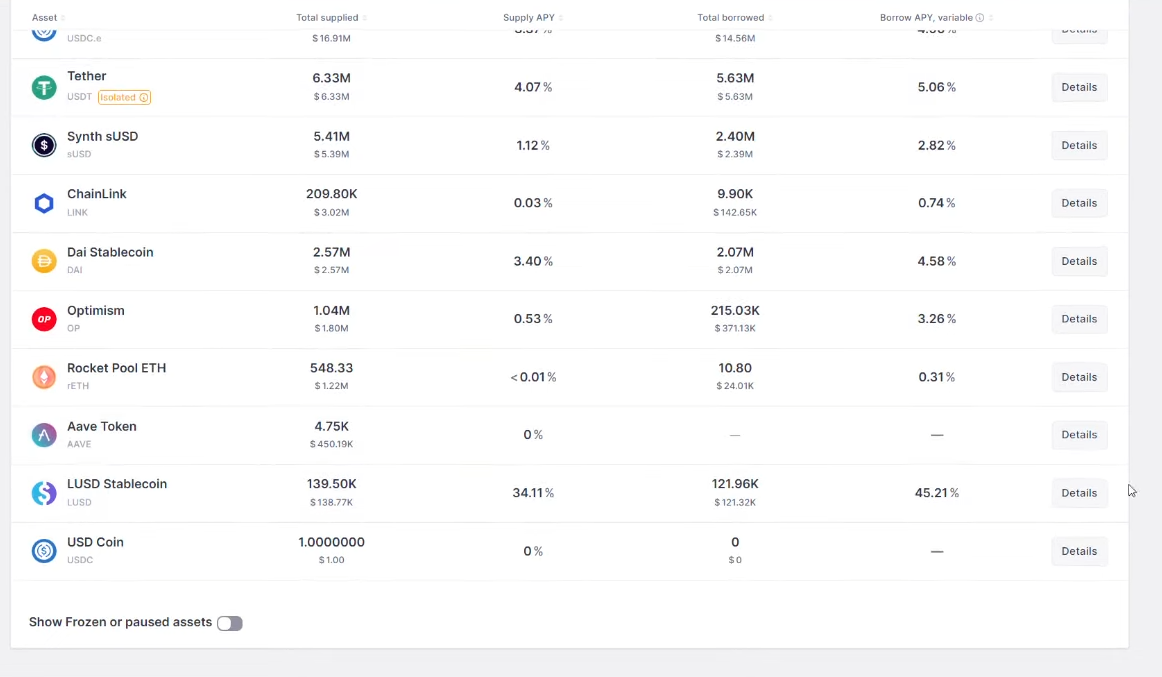

Les facilitators sont les services ayant la capacité de créer le stablecoin GHO. Actuellement, il n'y a qu'un seul facilitator actif, qui est le protocole Aave lui-même avec une limite fixée à 35 millions de GHO pour le moment.

L'ajout de nouveaux facilitators fait partie des pistes envisagées pour continuer à faire croître le GHO de manière décentralisée.

L'objectif est de ne pas concentrer le contrôle de l'offre uniquement entre les mains de la fondation Aave, mais de la répartir sur plusieurs entités décentralisées approuvées par les utilisateurs eux-mêmes via la gouvernance.

From $0.96 to $1 (14:00)

Marc et Brice font partie du GHO Liquidity Comittee, une initiative votée le 16 octobre pour rétablir le peg et accroître la liquidité du GHO. Brice a pris le contrôle de cette initiative depuis le 31 octobre pour unifier la stratégie et la vision sur le repeg du GHO.

Ils ont dû faire face à 3 difficultés principales pour rétablir le GHO à 1$ :

- Un écart important entre le taux d'intérêt du GHO et celui d'autres stablecoins comme le DAI qui a encouragé les carry trades

- Avoir misé principalement sur Balancer pour fournir de la liquidité au GHO. Si le plan était cool en théorie, il s'est avéré que cette stratégie n'était pas la meilleure puisque les pools de liquidité de Balancer ne sont pas faites pour ça.

- Il faut franchir un mur de liquidité. Pour rééquilibrer les pools de liquidité et ainsi rétablir à 1$, il faudrait $8 millions d'achat net de GHO.

Contexte & Précisions

1) Si le GHO se négocie en-dessous d’1$, c’est à cause d’un Carry Trade entre le GHO et le DAI de MakerDAO

Carry Trade (ou “stratégie de portage”) : Opération qui consiste à s’endetter sur un actif à faible taux d’intérêt et placer les fonds empruntés sur un autre actif dont le taux d’intérêt est supérieur. Le but de la manoeuvre est de profiter du différentiel de taux d’intérêt

On pouvait faire des boucles dans lesquelles on revendait les GHO à la chaîne, et la pression vendeuse devenait telle que le GHO est passé en-dessous de 1$. Aujourd'hui, le taux d'intérêt du GHO ne permet plus ce genre de boucle

2) Curve et Balancer permettent une structure de liquidité très efficace pour permettre des échanges de stablecoins, à condition que le stablecoin concerné soit à 0.99-1.01$. Si ce n'est pas le cas, plus rien ne marche.

Et justement, le GHO est un stablecoin jeune dont le prix peut être manipulé facilement. On s'est donc retrouvé avec des pools de liquidité complètement déséquilibrées sur Balancer

Le repeg n'est que la moitié du chemin (24:30)

Revenir à 1$ pour le GHO est important, mais il faut aussi s'assurer qu'il ne dévie plus. Pour cela, il faut :

- Un mur d'achat et de vente de chaque côté du 1$

- Une fois stabilisé, il y aura un AIP pour augmenter la limite de 35 à 40 millions de GHO

- Si l'augmentation de la limite se passe bien, elle peut être augmentée régulièrement (5 millions/semaine)

L'objectif est d'avoir 100 millions de GHO en circulation. Pour Marc et Brice, cela représente la masse critique nécessaire pour passer au niveau supérieur.

Nouvelles du Safety Module (27:00)

Les émissions de tokens AAVE consacrées au Safety Module sont réduites de 1100 à 770 AAVE/jour.

Pour le Safety Module, il y aura bientôt la possibilité d'y participer avec des GHO, et auront les mêmes utilités que le stkAAVE, c'est-à-dire servir de fonds d'assurance en cas de dette excédentaire.

Caractéristiques :

- 35 AAVE/jour seront consacrés au programme "stkGHO", on aura donc 805 AAVE/jour alloués au Safety Module

- Le délai de retrait des stkGHO est de 10 jours

- La saisie des stkGHO peut aller jusqu'à 100% (celle des stkAAVE peut aller jusqu'à 30%)

Les opportunités sont légion (32:00)

À l'heure où le live était diffusé, il était possible d'avoir 30% de rendements annualisés en déposant des LUSD sur Optimism. Ce genre d'opportunités peut durer plusieurs jours et se présente régulièrement sur Aave

Ces opportunités ne se limitent pas à Aave. On peut également trouver des rendements similaires sur d'autres protocoles comme Maverick qui peuvent durer jusqu'à plusieurs semaines

Pour Marc, on trouve ce genre d'opportunités car les gros poissons se mettent en place mais mettent du temps à réagir. En 2021, ce genre d'opportunités pouvaient expirer au bout de quelques minutes.

Le GHO sur les Layer 2 (1:10:00)

Ce sera le CCIP de Chainlink qui sera utilisé pour avoir du GHO sur les Layer 2, et l'annonce a été faite lors de l'événement ETHIstanbul.

Concrètement, de nouveaux "facilitators CCIP" seront proposés au vote de la gouvernance d'Aave. Ils permettront d'utiliser du collatéral sur Ethereum pour générer du GHO natif sur les Layer 2 choisis.

Ainsi, il ne s'agira pas d'utiliser de bridge, mais seulement d'échanger des messages pour "imprimer" du GHO sur le réseau souhaité. Cette approche de messagerie cross-chain est plus efficace qu'un bridge classique. Elle donnera aux utilisateurs la liberté de générer et d'utiliser leur GHO où ils veulent.

Le règne (imparfait) de Chainlink (1:17:00)

L'intégration du CCIP de Chainlink introduit une forme de centralisation, car c'est Chainlink qui contrôle l'infrastructure.

Si le système de messagerie pourrait potentiellement être compromis, cela permettrait de générer frauduleusement du GHO sans aucun collatéral. Néanmoins, c'est un risque minime car Chainlink est le seul fournisseur d'oracle qui n'a jamais été pris en défaut.

Pour se prémunir contre ce genre d'attaques, il y a un délai de validation de 20 minutes.

À terme, l'intégration d'autres solutions de interopérabilité cross-chain comme LayerZero ou Connext permettra de diminuer la dépendance à Chainlink.

Maverick

Maverick est une plateforme d'échange décentralisée qui introduit le concept de "Liquidité directionnelle", c'est-à-dire que les fournisseurs de liquidité peuvent réajuster leurs positions de façon autonome. Plus d'informations sur le Marathon Maverick

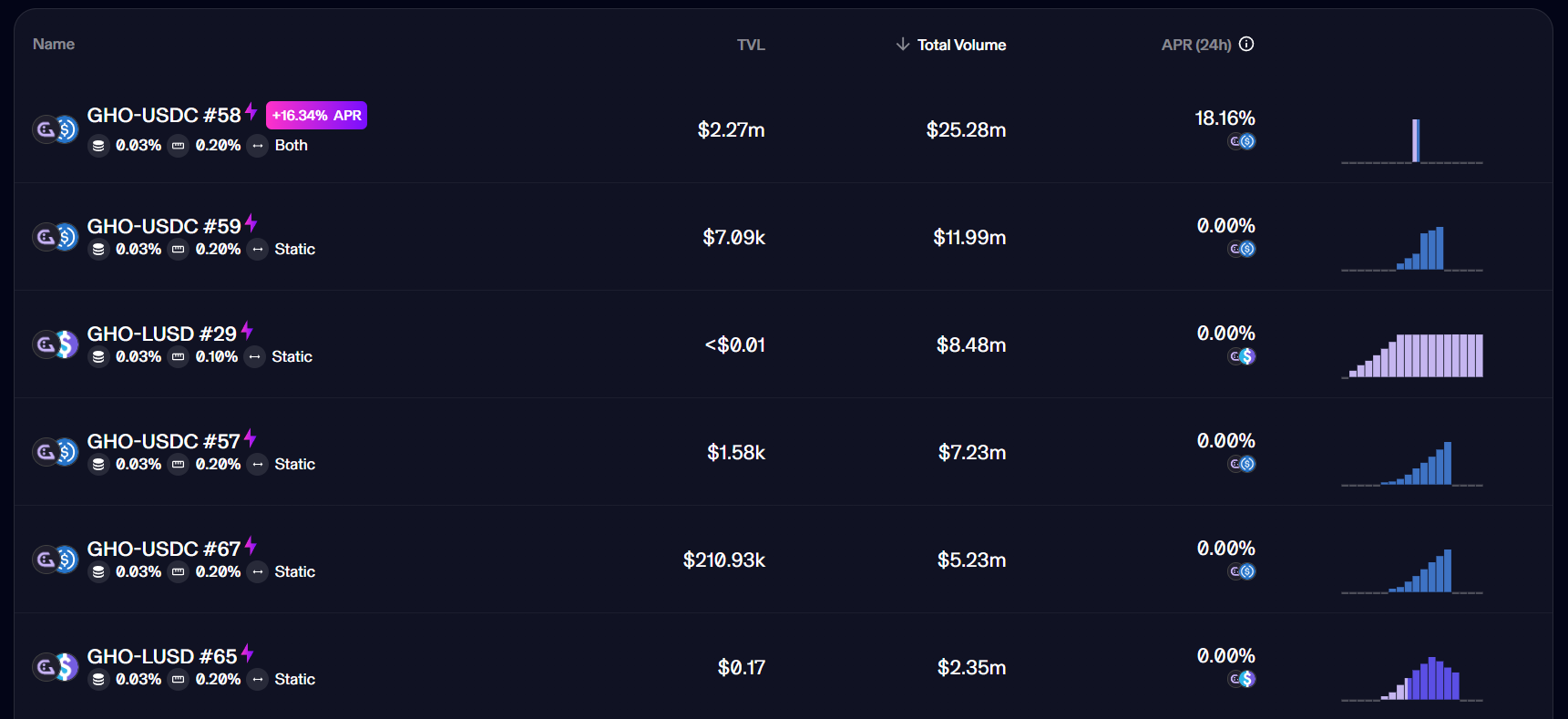

Rétablir le peg avec Maverick (41:30)

Maverick est utilisé par le GHO Liquidity Committee pour créer des "liquidités directionnelles" en faveur du GHO pour rétablir son ancrage au dollar.

Concrètement, des pools de liquidité sont créées avec beaucoup plus de stablecoins comme l'USDC en réserve pour acheter le GHO que l'inverse. Par exemple, des pools avec 3 à 4 fois plus d'USDC que de GHO.

Cela forme des "murs d'achat" qui absorbent les ventes de GHO et qui, par conséquent, participent au repeg.

Maverick permet de structurer facilement ce type de liquidité déséquilibrée grâce aux "Boosted Positions", où les fournisseurs de liquidité obtiennent plus de rendements lorsqu'ils déposent ces dernières dans des intervalles de prix précis.

Boosted Positions & Merkl, 2 façons d'incentiver (45:00)

En complément de Maverick, le protocole Merkl développé par Angle Labs (l'équipe derrière l'émetteur de stablecoin Angle) est également utilisé pour inciter financièrement le repeg du GHO, mais différemment :

Sur Maverick, celui qui incite dessine lui-même la structure de liquidité qu'il veut financer, et les fournisseurs de liquidité doivent fournir exactement cette structure pour être récompensée.

Sur Merkl, des récompenses sont mises en place pour inciter à fournir des liquidités, mais les utilisateurs sont libres de structurer cette liquidité comme ils veulent. Exemple : 80% des récompenses basées sur la quantité de stablecoins apportés

Pour résumer, on pousse avec Maverick et on attire avec Merkl. Les deux approches sont complémentaires

Question de Ricogourmette (54:30)

Est-ce que ca fonctionne bien le mode both avec la contrainte de twap ? Vu que le bin est mega étroit sur stable, et que le prix bouge bcp, la liquidité est rarement dispo au prix

Both, twap, bin, WTF ?

Maverick possède un mode "both", qui permet de réajuster les liquidités qu'on fournit à la fois à la hausse et à la baisse du prix d'un token sur un autre.

TWAP : Time-Weighted Average Price, c'est le prix moyen d'un token sur une période donnée.

Pour limiter les risques de manipulation de prix sur le mode both, Maverick a mis en place un TWAP avec une période fixée à 3 heures

Le bin est l'intervalle de prix sur lequel les liquidités sont déployées. Sur Maverick, le bin peut être méga étroit (0.01%) comme méga large (50%)

Tout dépend de la largeur de l'intervalle. Pour les stablecoins en général, la largeur de l'intervalle est de 0.02%. Pour le GHO, nous sommes à 0.2%.

Un intervalle plus large permet de mieux prendre en compte les fluctuations de prix du GHO, qui est plus volatil que l'USDC, et de couvrir une variation plus large avec une seule pool de liquidité, donc ça reste gérable.

À mesure que le GHO se stabilisera autour de 1$, la largeur pourra être réduite pour un contrôle plus fin, potentiellement à 0,1%.

Les problèmes de Maverick (1:00:00)

Le problème majeur de Maverick est que les smart contracts ne sont pas vérifiés. Pour Brice, cela s'explique par le fait que Maverick est un modèle innovant. Si Maverick proposait un protocole open source qui soit à la fois innovant et vérifié, ce serait la porte ouverte aux "forks" (copies open source).

On demandait dans le chat si Maverick pourrait être vulnérable à une attaque similaire à celle dont a été victime Kyber récemment.

Pour Brice, rien n'indique a priori qu'une faille similaire soit possible. Maverick fonctionne différemment avec des pools statiques définis sur certaines zones, où le prix bouge mais pas la liquidité.Les contrôles sur Maverick semblent aussi fonctionner différemment.

Quand bien même l'absence d'audit servirait de protection à l'innovation, Marc pense que c'est un point de vigilance.

La vérification publique devrait avoir lieu prochainement, et elle devrait coincider avec la deuxième vague d'airdrop de MAV.

La force de Maverick (1:03:00)

À part Merkl et Maverick, il n'y a pas grand-chose pour faire de la liquidité directionelle. Les DEX comme Uniswap, Curve ou Balancer ne permettent pas ça.

C'est ce qui a permis à Maverick de se démarquer sur pas mal de tokens :

- Les stablecoins

- Les LSDs (stETH, rETH...)

- Les tokens avec un peg relatif (LUSD, GRAI...)

Tous ces tokens nécessitent un contrôle du prix précis, et Maverick a démontré ses capacités dans ces domaines.

Bunni V2 + Uniswap V4 = Maverick ? (1:09:00)

Les hooks de Uniswap V4 permettent entre autres de faire de la liquidité directionnelle, et Bunni permet d'automatiser le procédé. Donc on pourrait avoir le même résultat que Maverick

Selon Brice, leur communication est un peu malhonnête car dans un situation réelle, cela coûterait énormément de frais de réseau en plus pour pouvoir être réalisé.

Le DeFi Collective

Présentation (1:23:00)

Le DeFi Collective se décrit comme ayant 3 rôles différents :

- Un "parti politique" promouvant une vision d'une DeFi résiliente, autonome, où les protocoles peuvent continuer de fonctionner même si les équipes sont mises hors-jeu.

- Un acteur concret apportant un soutien direct aux protocoles alignés avec cette vision, par exemple en orientant des liquidités et des incentives vers eux.

- Une expertise interne en gestion de liquidité, gouvernance, juridique et technique, permettant de conseiller ces protocoles.

Il a aussi une dimension recherche, visant à développer des outils concrets pour favoriser l'émergence d'une DeFi plus résiliente et trustless.

Projet de frontend (1:27:00)

C'est une initiative soutenue par le DeFi Collective pour décentraliser davantage les interfaces utilisateur (front-end) des applications décentralisées (dApps).

L'idée est de permettre aux utilisateurs d'installer localement une interface web de n'importe quelle dApp en un clic sur leur machine, un peu comme un "App Store" décentralisé.

Pour que leur front-end soit disponible, les projets n'ont qu'à partager un lien vers leur code open source (GitHub, IPFS...) dans leur enregistrement ENS. Une version future permettra en plus de gérer les mises à jour des front-end installés et éventuellement de proposer sa propre version modifiée.

Pour ce qui est du financement, le collectif s'est engagé à financer la première année de fonctionnement. À l'avenir, les DAOs utilisant ces interfaces pourraient les financer à leur tour.

Etre ou ne pas être immuable (1:41:00)

Le DeFi Collective impose certains critères pour déterminer quels protocoles il soutiendra.

Initialement, le critère "immuabilité" (code non modifiable) était prévu. Mais en analysant plus en détails, cela semblait discriminant pour certains types de protocoles.

Par exemple, il est possible de concevoir des DEX (exchanges décentralisés) immuables car il en existe plusieurs exemples qui sont opérationnels depuis plusieurs années (Uniswap en fait partie)

En revanche, il n'existe pas vraiment d'exemple de protocole de liquidité immuable. Par exemple, Aave doit gérer activement ses paramètres de risque, chose qui est impossible à faire avec des contrats immuables.

L'approche envisagée est donc plutôt une analyse au cas par cas de la méthodologie employée par chaque protocole pour assurer la sécurité et la résilience en fonction de son usage.

D'autres indicateurs pourraient aussi être utilisés, comme une notation minimum sur Blue Chip pour les stablecoins ou un "audit" par DeFi Safety pour la méthodologie.

L'objectif n'est pas de discriminer sur les cas d'usage mais d'encourager les bonnes pratiques, avec plus de flexibilité qu'un critère bête et méchant comme "immuable ou pas" qui l'imite l'ouverture et la diversité des approches.

Débat sur l'immuabilité (1:46:00)

Arguments pour (vision de Brice) :

- Résilience ultime, le code continue de tourner quoi qu'il arrive

- Préserve l'autonomie et la neutralité du protocole, donc aucun risque d'influence extérieure

- Modèle cohérent avec la philosophie cypherpunk

Arguments contre (vision de Marc) :

- Impossible de corriger des bugs ou des failles

- Manque de flexibilité face à des situations imprévues

- Discriminant pour certains cas d'usage (ex: levier fort) qui nécessitent plus de contrôles

A l'inverse, la possibilité de modifier le code (comme sur Aave) ouvre aussi la porte à des abus, par exemple si un gouvernement coercitif s'en prenait aux développeurs et forçait un changement.

Toutefois, c'est à l'utilisateur de choisir quelle approche lui sied le mieux, en fonction de ses besoins et de son aversion au risque. Les deux approches ont intérêt à coexister, en fonction des cas d'usage.

Le cas de Morpho Blue

Bien que Morpho permette techniquement à n'importe qui de créer des "vaults" via son protocole immutable, dans les faits la plupart des utilisateurs passeront par l'interface Meta Morpho qui sélectionne et paramètre des vaults pour eux.

Puisque Meta Morpho paramètre les vaults, l'argument que "n'importe qui peut créer un vault" ne tient plus vraiment, et l'immuabilité non plus.

On retrouve ce problème chez certains protocoles avec des interfaces centralisées qui contraignent l'accès à des protocoles pourtant conçus pour être permissionless.

L'immuabilité est fragilisée par les ERC-20 (1:52:30)

Concrètement, quand on approuve l'utilisation de nos tokens par un smart contract, on ne définit pas de limite. Ce contrat peut donc potentiellement les dépenser à l'infini.

Cette caractéristique des ERC-20 pose problème pour l'immuabilité. En effet, si une faille est trouvée dans un protocole immutable, les fonds risquent d'être perdus parce qu'on ne peut pas mettre le contrat en pause le temps de corriger le bug.

Avec des approbations infinies, les hackers peuvent exploiter des failles même très anciennes et vider des comptes approuvés dans le passé.

Une piste pour y remédier est d'utiliser des approbations limitées (à usage unique ou à temps limité) pour optimiser sa sécurité avec les protocoles immuables.

Opportunités sur les ve(3,3)

ve(3,3) > veToken (2:10:00)

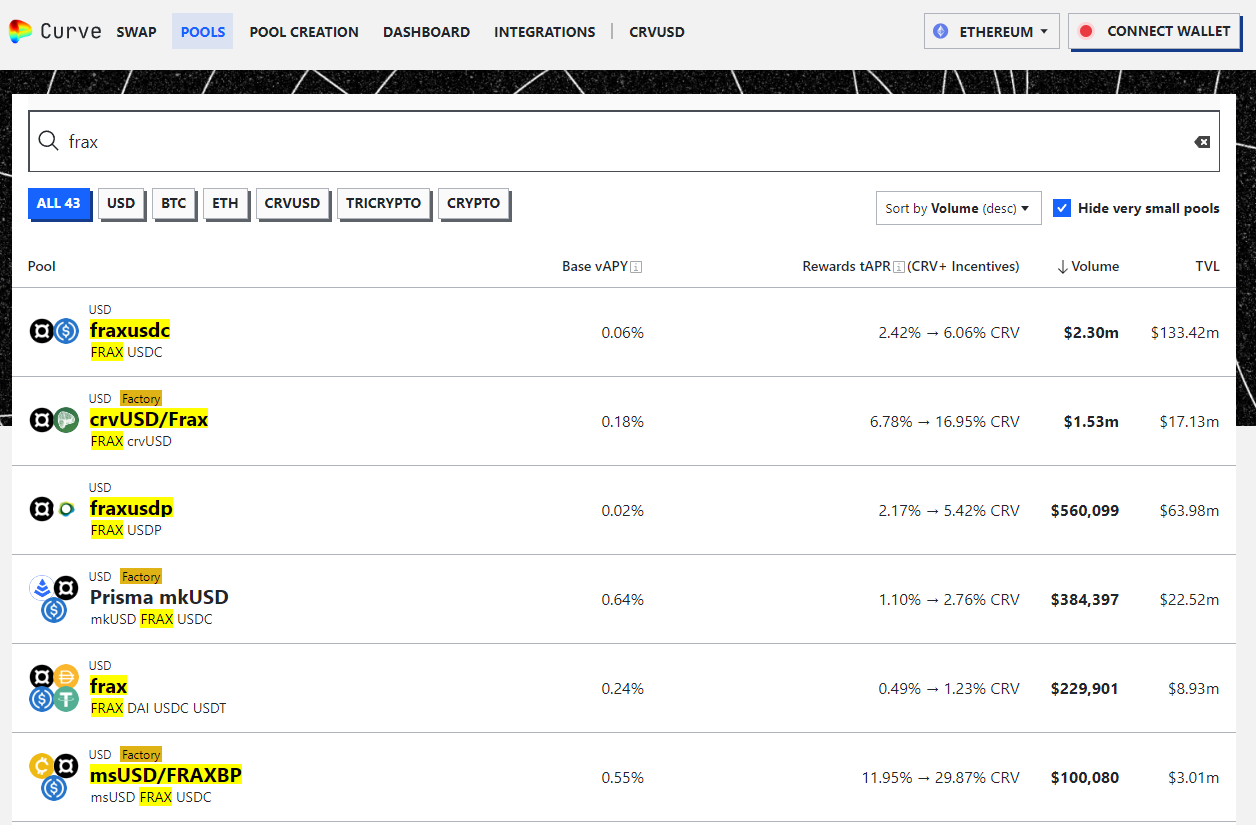

Brice affirme que le modèle ve(3,3) est supérieur au veToken introduit par Curve. L'argument est que le modèle de Curve, bien qu'innovant à son époque, montre désormais des limites structurelles :

Il y a un désalignement des intérêts entre la distribution des incentives et les volumes sur les pools de Curve. Sur l'image ci-dessus, on peut voir que les pools de Frax ont des incitations très importantes comparé à d'autres pools, mais elles génèrent des volumes très faibles.

Ce désalignement casse le cercle vertueux de Curve :

- La majorité des fournisseurs de liquidité ne trouve plus l'intérêt de se placer sur Curve

- Les acheteurs/vendeurs ont moins de liquidité à disposition pour échanger leurs tokens

- Puisque 50% des frais prélevés sont redistribués aux veCRV en circulation, le veCRV génère moins de revenus

Cette situation dure depuis 2 ans, et cela a forcé Curve à empiler des solutions (ou des ponzis selon Brice) telles que Convex, Concentrator, Clever, Prisma...Qui ajoutent en complexité pour tenter de rééquilibrer le système.

À cause de ce désalignement, Curve ne peut pas être aussi compétitif que les autres DEX. Par exemple, Uniswap a un taux d'utilisation 6 fois plus grand que celui de Curve (2 fois plus de TVL pour 12 fois plus de volumes)

Il fallait donc trouver un modèle similaire à Curve, tout en réalignant les intérêts entre la distribution des incentives et les volumes sur le long terme. C'est dans ce contexte que le ve(3,3) entre en scène.

Le modèle ve(3,3) utilisé par des DEX comme Vélodrome ou Retro résout cela en redistribuant directement aux votants les frais de trading des pools sur lesquelles ils votent. Il en résulte que les votants sont incités financièrement à allouer les liquidités aux pools qui créent du volume.

En d'autres termes, les votants ne réfléchissent plus seulement à leurs propres intérêts, mais aussi aux intérêts du DEX.

Retro, le bon exemple (2:18:00)

Retro semble particulièrement performant en termes d'efficacité de la liquidité, avec un taux d'utilisation fréquemment supérieur à 1.

Un taux d'utilisation supérieur à 1 signifie que la totalité des liquidités déposées sur un DEX est échangée plus d'une fois par jour.

Il améliore des modèles comme Vélodrome en redistribuant 100% des frais de trading aux votants (le protocole ne prélève rien), et avec un système de "oToken", un token comparable à une option avec le 0RETRO pour récompenser les fournisseurs de liquidité

Fonctionnement du oRETRO

Les fournisseurs de liquidité sur Retro ne sont pas récompensés directement avec des RETRO, mais avec des oRETRO. Ces oRETRO sont une option pour acheter à l'avenir des RETRO à un prix fixe avantageux

Concrètement :

- Les oRETRO peuvent être échangés immédiatement contre des veRETRO verrouillés sur 2 ans

- On peut aussi les échanger contre des RETRO liquides à un prix réduit réduit avec du CASH.

- Les oRETRO accumulent aussi automatiquement les frais et récompenses des pools, composés dans plus d'oRETRO

Tout ce système d'incitation fait que les fournisseurs de liquidité sont poussés à déposer sur Retro. Les liquidités et les volumes générés sont tels que Retro peut fixer des frais de swap très compétitifs, avec des paires volatiles à 5 bps (0.05%), là où Vélodrome monte jusqu'à 1% de frais.

Les forks (2:26:00)

Devant le succès du modèle de Retro, des forks sont en train d'être développés :

- Zero, un fork de Retro qui sera déployé sur Polygon zkEVM avec un changement sur le oToken, puisque le oZERO sera un "liquid wrapper" de veZERO, qui permettra de récupérer des récompenses sans voter directement sur le protocole.

- Blueprint, un fork qui sera déployé sur Ethereum. Si ce modèle prend sur Ethereum, les modèles d'AMM comme Curve ou Balancer pourront difficilement rivaliser.

Opportunités (2:29:00)

La plupart des opportunités données en live sont expirées aujourd'hui. Toutefois, cela peut servir d'exemples pour d'autres opportunités plus tard :

- Achat d'un veNFT de 5000 veZERO pour le prélancement de Zero

- Retro distribue des "bribes" (récompenses) en bveZERO, qui sont des tokens qui pourront être échangés à parité avec des veZERO lors du lancement.

- Il y a un airdrop de tokens veBLUE pour ceux qui possèdent des veRETRO avant le 1er décembre. Chaque veRETRO possédé permet d'avoir 1 veBLUE.

Brice a des expositions significatives dans ces différents projets, donc il est de notre devoir de se renseigner avant de saisir l'opportunité ou non.

En vrac

Le micro était allumé avant le lancement (0:00)

Au mois de novembre, il y a eu 35 AIPs dans la DAO d'Aave, ce qui est probablement un record

La raison à cela est que Gauntlet cherche à renouveler son contrat avec la DAO d'Aave qui atteint son terme le 28 décembre 2023, et a fait plein de propositions pour faire croire qu'ils étaient actifs

L'AIP permettant de voter le renouvellement est en cours, mais le consensus ne semble pas être assez fort pour que la proposition soit validée

Crucifixion de Gitcoin (1:32:00)

Gitcoin est une plateforme qui permet à la communauté de financer des projets pour améliorer Ethereum...Sauf que Gitcoin possède a une douzaine de trackers qui ont à peu près autant d'informations sur nous que sur un site d'e-commerce classique.

Brice avait fait savoir que la présence de trackers sur ce genre de site n'était pas normal. Gitcoin a retiré les trackers, pour tout remettre en double trois mois plus tard.

Quand bien même il y a moyen de faire de l'analyse de données avec des méthodes moins intrusives, Gitcoin n'a rien fait pour en changer.

C'est pour cette raison que le DeFi Collective compte faire le projet de front-end évoqué plus haut, pour proposer un site similaire mais nettoyé de ces trackers.

Fiabilité de Liquity (1:55:00)

Le chat s'inquiétait de l'avenir de Liquity, compte tenu des nombreuses rédemptions ayant eu lieu ces derniers mois.

Les liquidations sur Liquity ne dépendent pas d'un seuil de liquidation fixe. Le système est davantage comparable à une "bombe à retardement".

C'est l'utilisateur avec le ratio de collatéral le plus faible qui porte la bombe, et elle explose lors d'une "rédemption", c'est-à-dire lorsqu'un utilisateur rembourse ses LUSD pour récupérer ses ETH.

Ce n'est pas la fin de Liquity. En réalité, le protocole fonctionne comme prévu. Le protocole va simplement trouver un nouvel équilibre à un niveau de liquidité plus bas.

Ainsi, malgré une situation difficile actuellement, le protocole trouve un équilibre entre coût d'emprunt très bas et besoin de garanties plus élevé. L'avenir dira à quel niveau de liquidité le protocole se stabilisera