Live Rollup : DeFi France 12/04/2023

Source : https://www.youtube.com/watch?v=ReyqaBc8tEY

C’est quoi l’Impermanent Loss (IL) ?

L’Impermanent Loss est la différence de valeur entre la détention d'un ensemble d'actifs et la fourniture de liquidités pour ces mêmes actifs

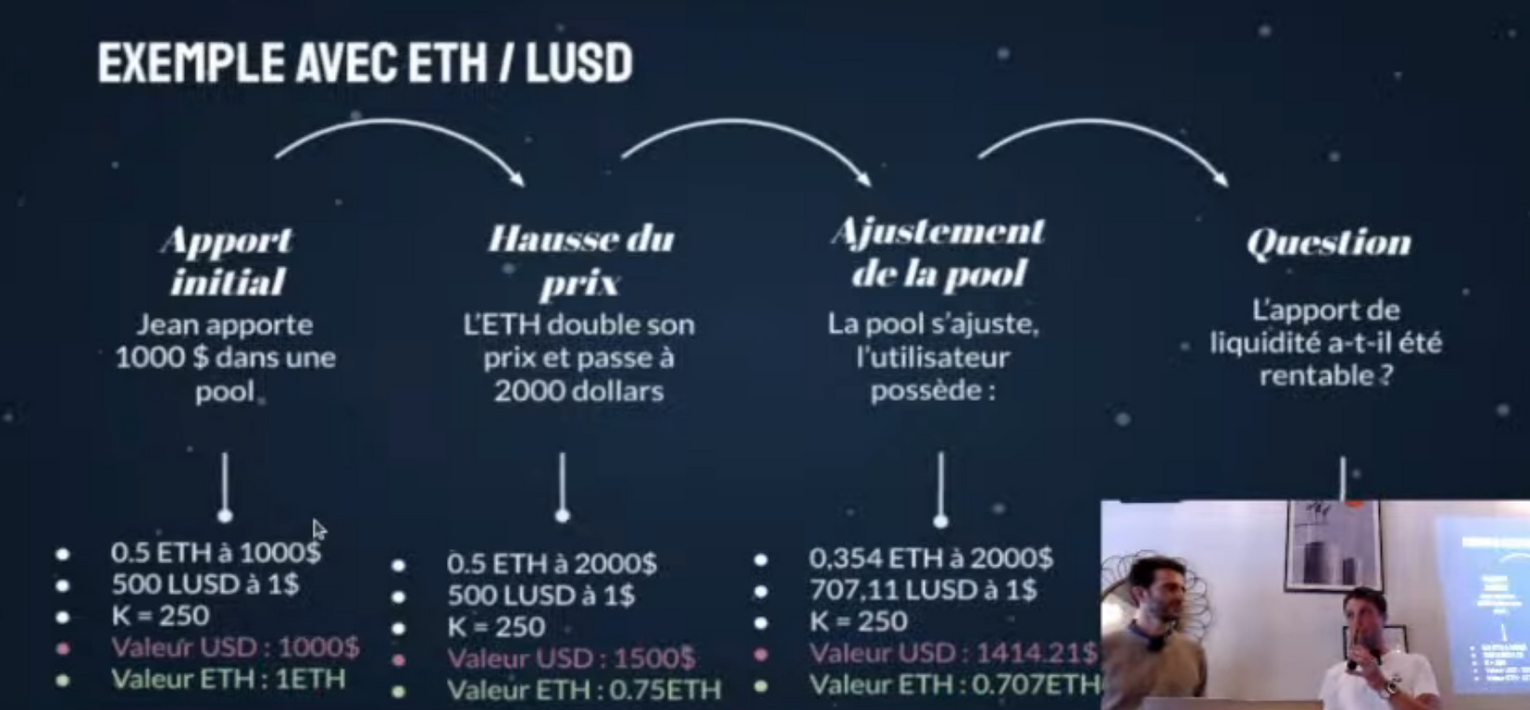

Exemple : deux utilisateurs ont chacun 0.5 ETH (à 1 000$) et 500$ de LUSD

- Monsieur A les garde tels quels

- Monsieur B les dépose sur une pool de liquidité

Au bout d’un moment, l’ETH passe à 2 000$ :

- Monsieur A possède 1 500$

- Monsieur B possède 1414.21$

⇒ Monsieur B subirait 85.79$ de IL s’il retirait ses liquidités à ce moment

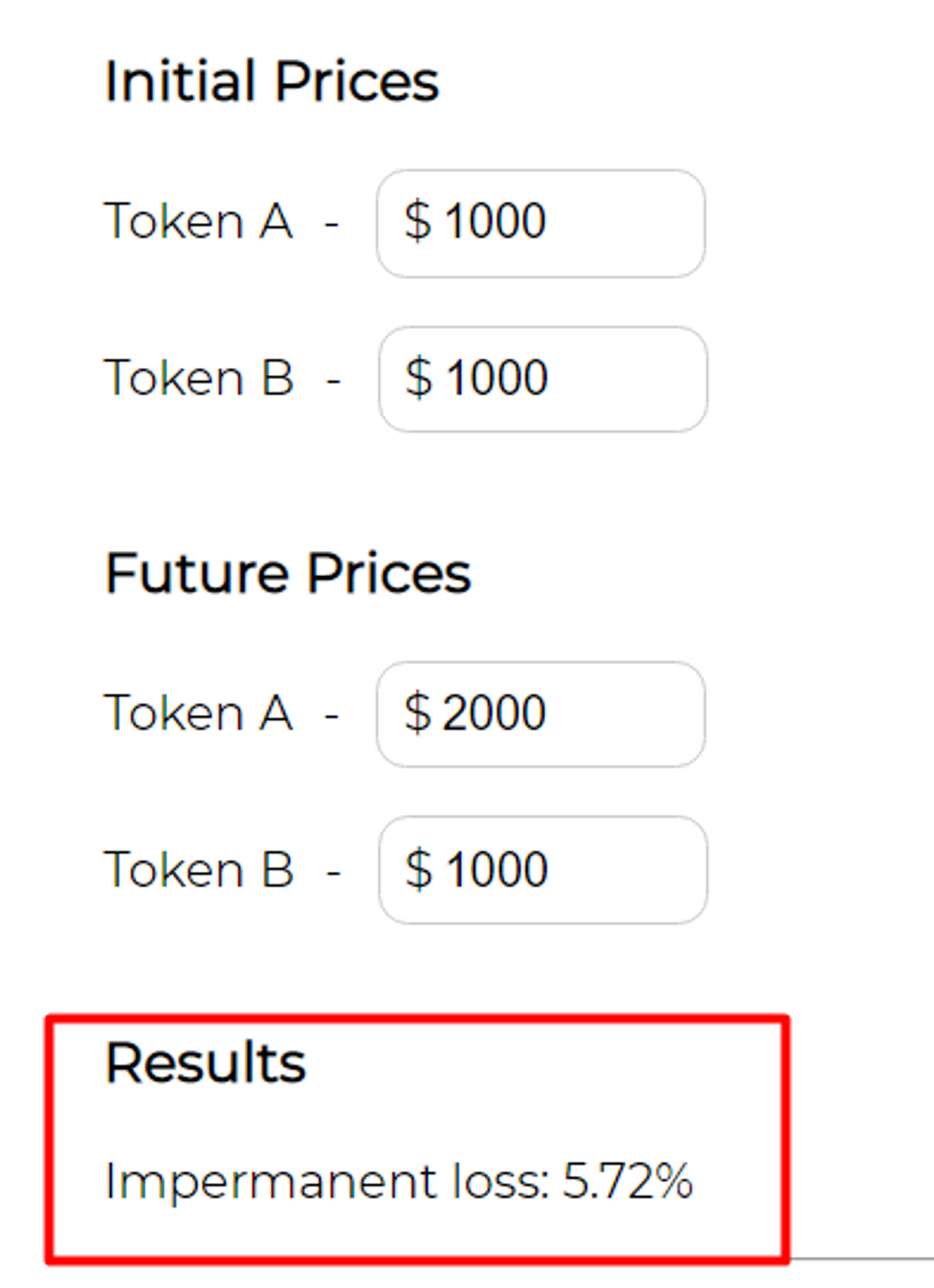

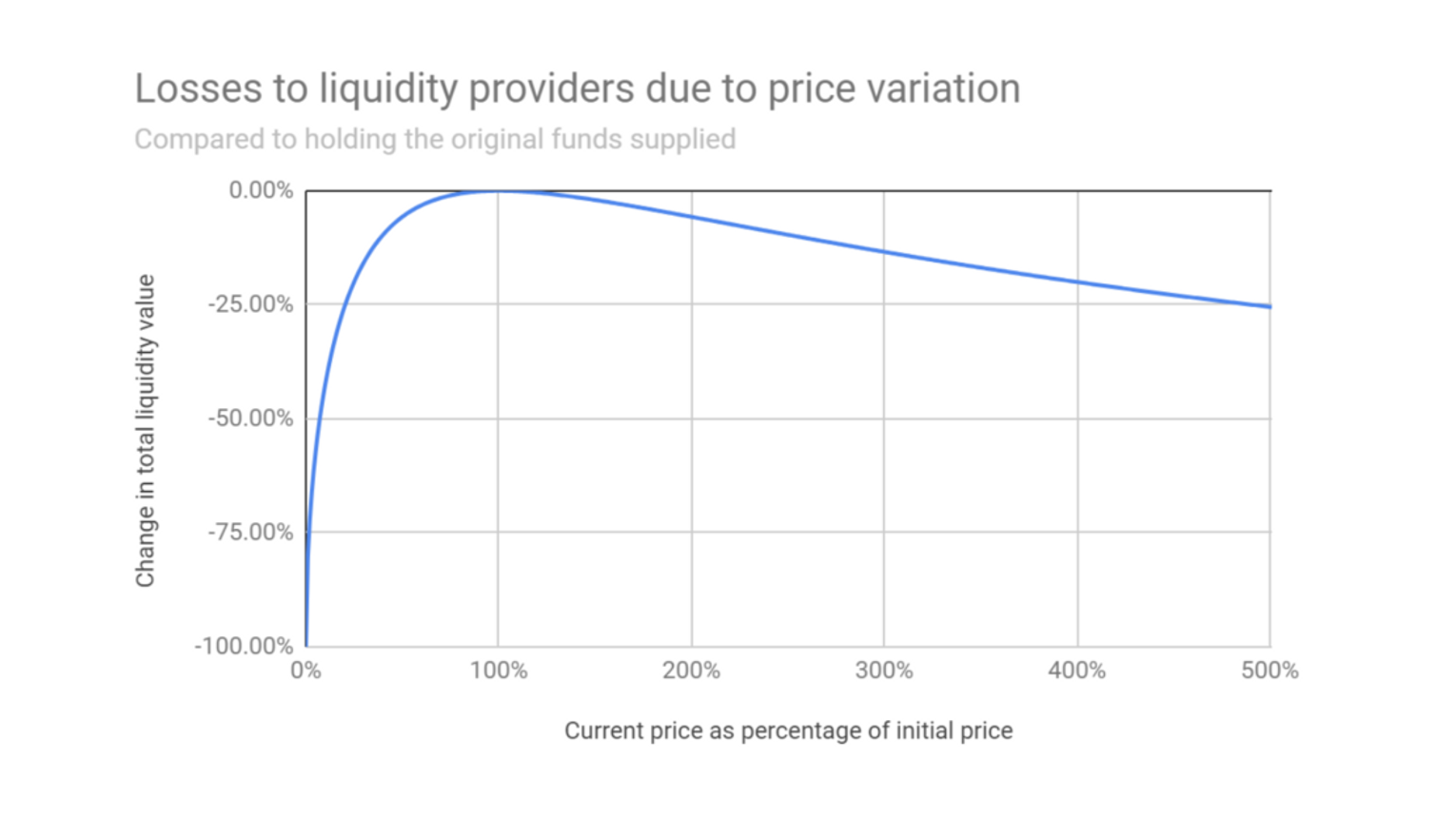

https://dailydefi.org/tools/impermanent-loss-calculator/ (left); https://finematics.com/impermanent-loss-explained/ (right)

Lorsque le prix de l’ETH change, la pool de liquidité doit s’ajuster pour conserver le ratio d’équilibre. Ce faisant, plus l’écart de prix est grand, plus il y a d’ETH vendus par la pool et plus Monsieur B perd de l’argent

Cette perte n’est réalisée qu’au moment où les liquidités sont retirées. Si le ratio d’échange des deux actifs concernés est identique au moment de l’arrivée et du départ des liquidités, il n’y a aucun Impermanent Loss

Le meilleur outil pour analyser ses positions en tant que fournisseur de liquidité est revert.finance

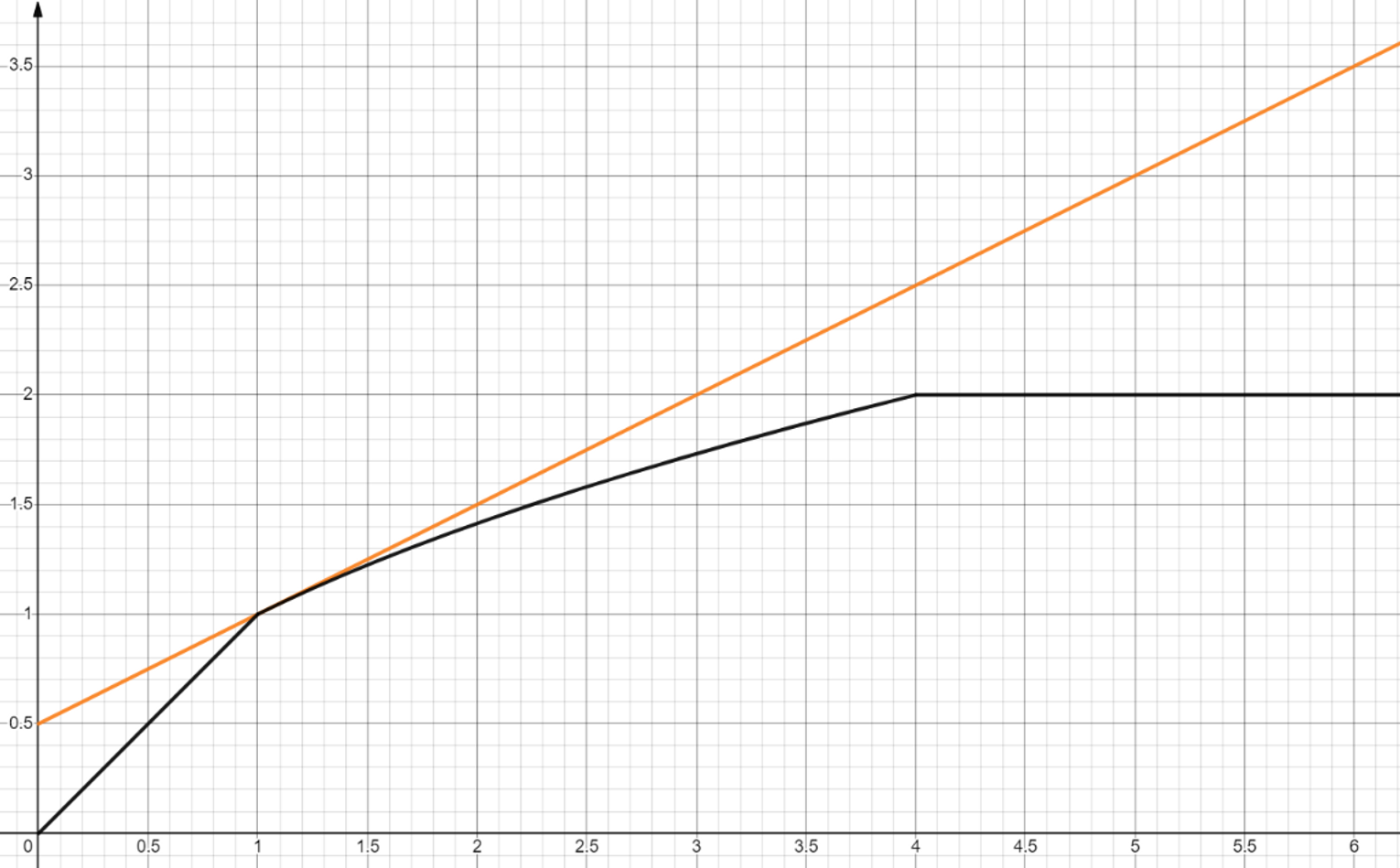

Visualiser l’Impermanent Loss

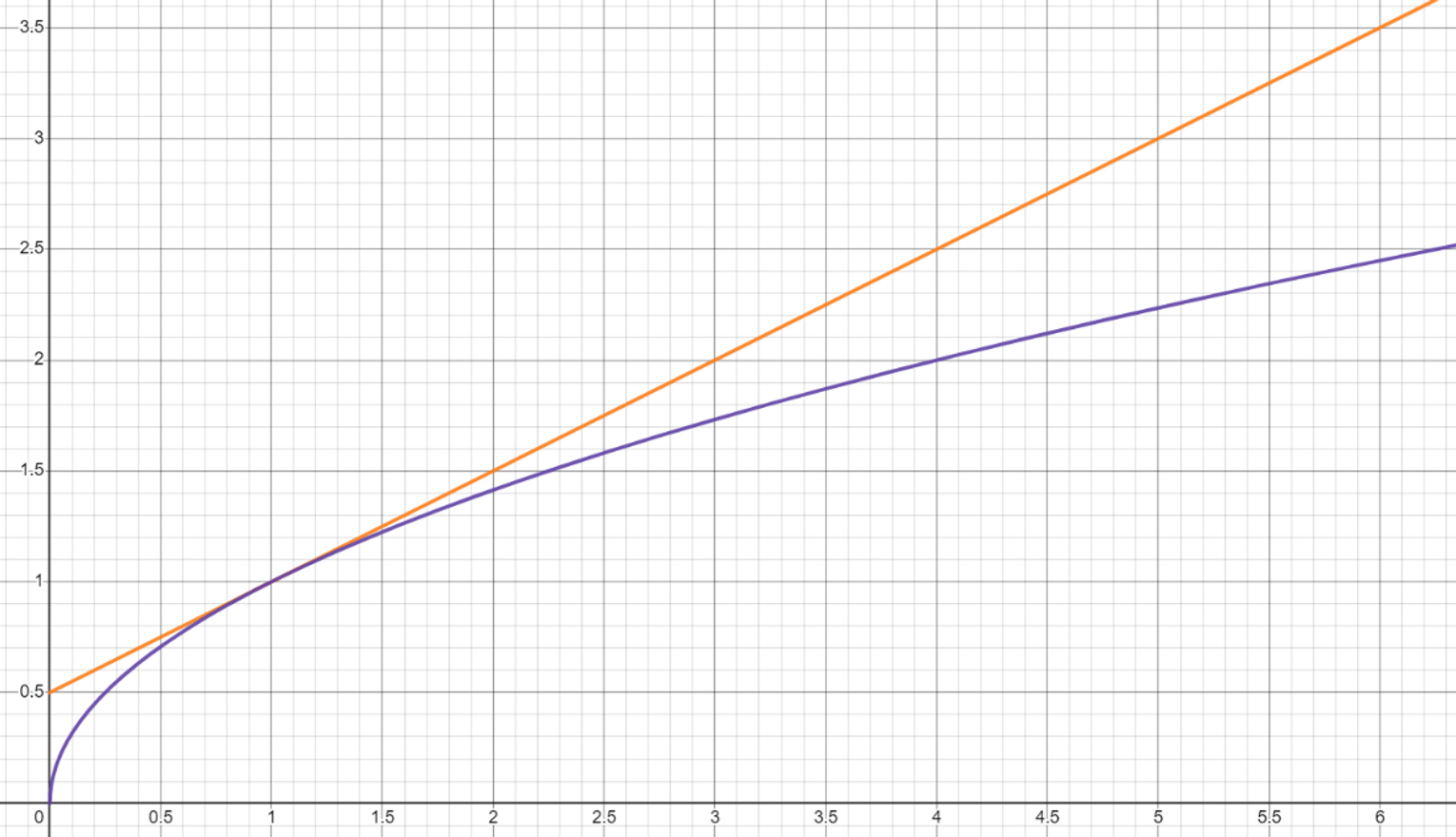

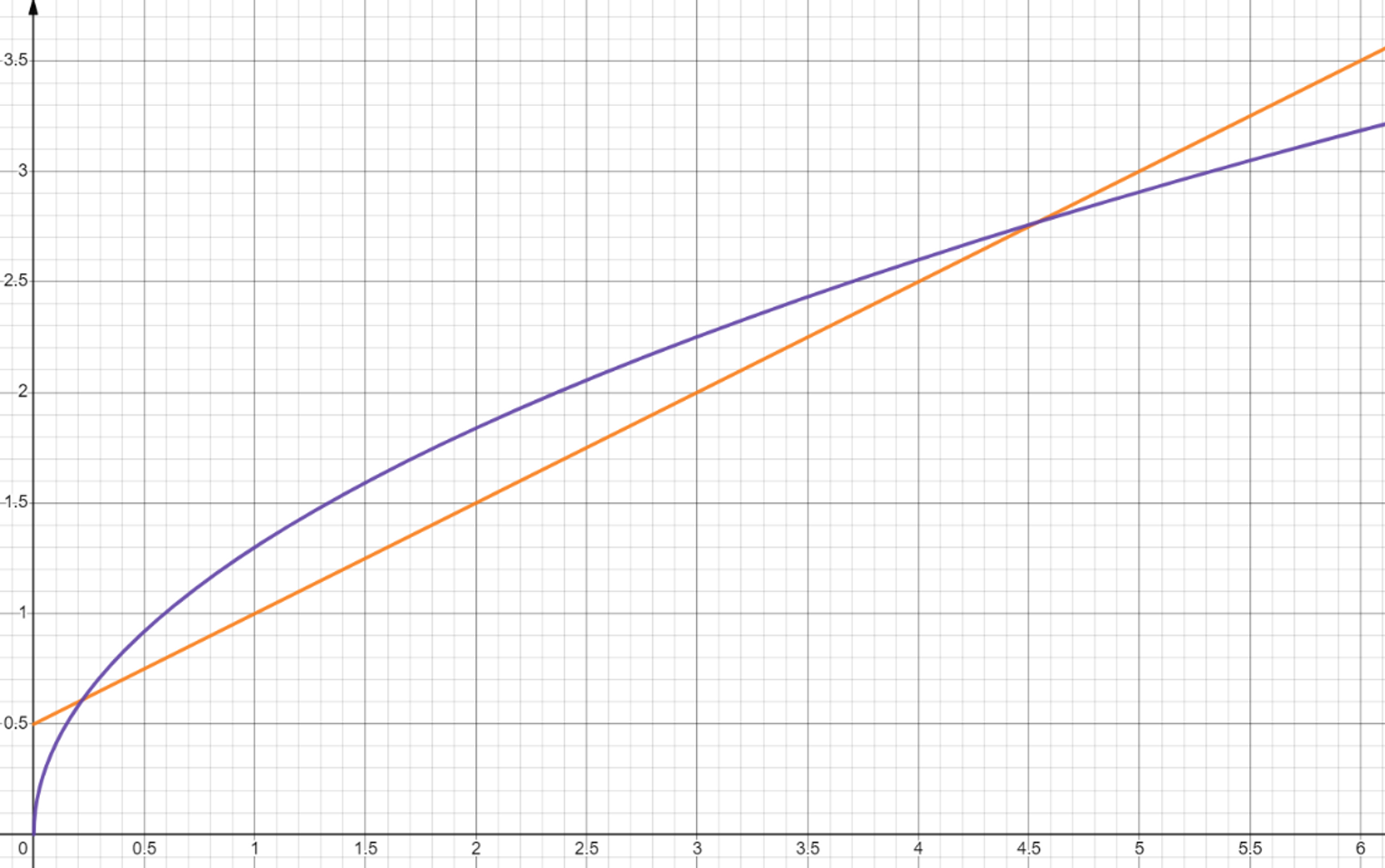

On reprend notre exemple de l’ETH+LUSD répartis à 50% chacun :

La courbe en orange représente l’évolution de la valeur d’un portefeuille qui détient simplement ces actifs

La courbe en bleu représente l’évolution de la valeur d’un portefeuille qui a déposé ces actifs sur une pool de liquidité 50/50

⇒ Dès le moment où le prix varie dans n’importe quelle direction, le fournisseur de liquidité est théoriquement perdant

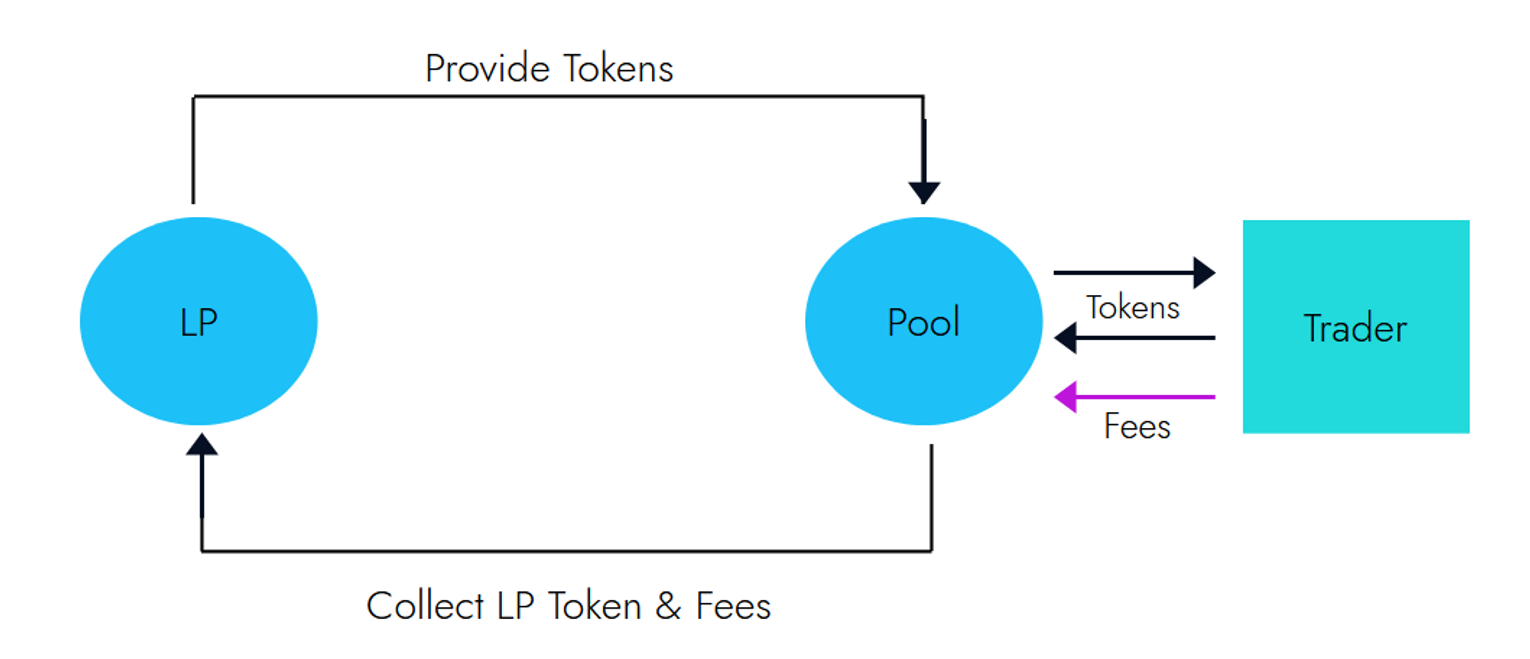

L’apport de liquidité est-il rentable ?

Le fournisseur de liquidité (dit “LP”) prend le risque d’avoir des Impermanent Loss. Mais en même temps, il perçoit les frais d’échange dépensés par les utilisateurs pour utiliser la pool sur laquelle il a déposé ses liquidités.

L’apport de liquidité est rentable lorsque les frais perçus par le LP sont supérieurs à l’IL subi

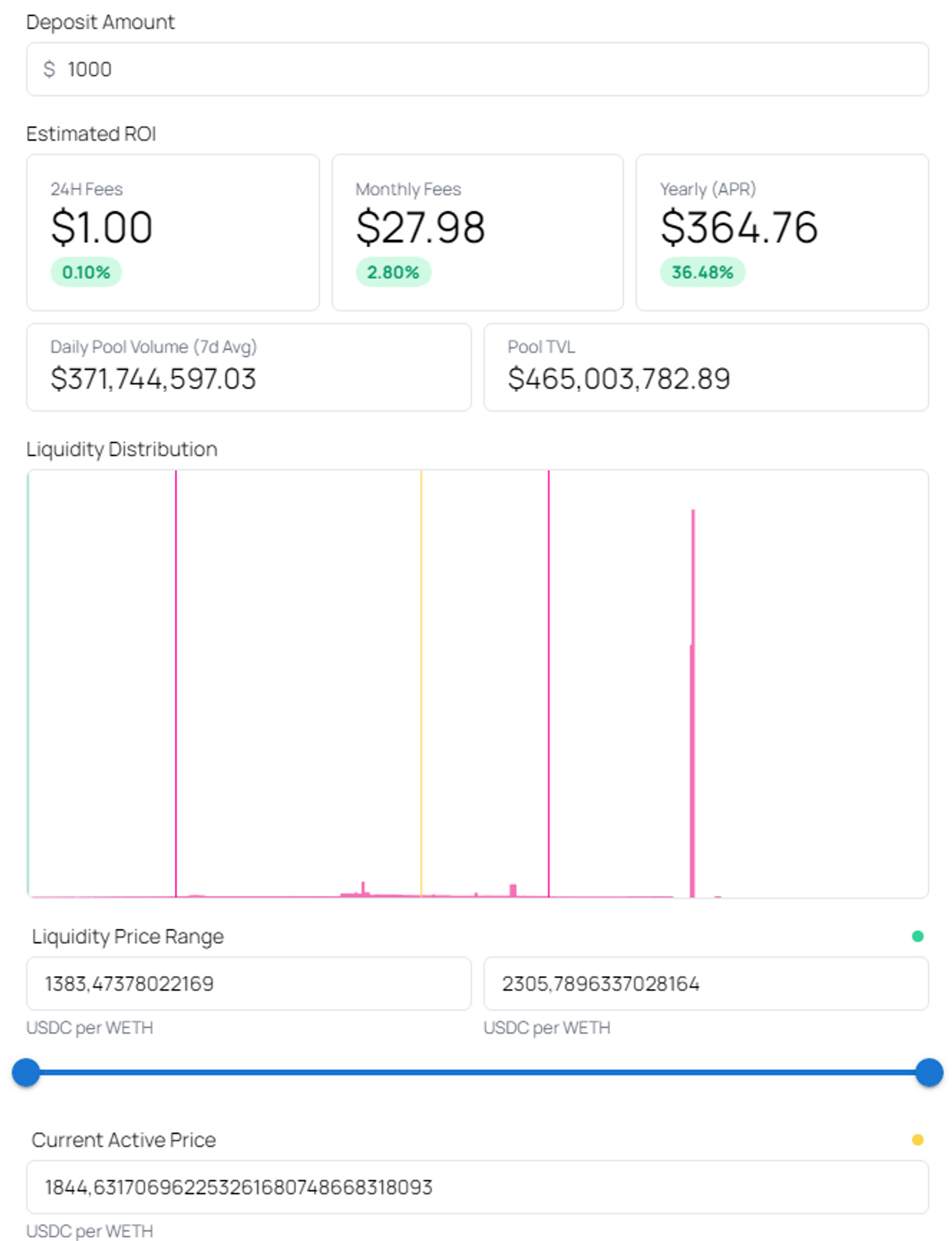

Calculer les frais perçus ou "Yield"

Yield = Frais d’échange (%) * Volume ($/an) * Ratio de participation (liquidités fournies / liquidités totales dans la pool)

Il peut y avoir plusieurs pools avec des mêmes actifs mais des frais d’échange différents

Le Yield s’exprime en taux annuel en pourcentage (ou “APR”, pour Annual Percentage Rate) : pour une pool de liquidité à 10% d’APR, un utilisateur qui fournit 1000$ d’actifs aura 1100$ au bout d’un an

⚠️ Les volumes étant fluctuants, il faut calculer l’APR d’une pool sur une longue période de temps pour que les rendements soient moins aléatoires

⚠️ Cet exemple ne prend pas en compte l’Impermanent Loss

Uniswap v2

Après 1 an d’activité sur une pool à 10% d’APR, le fournisseur de liquidité est plus rentable que le holder tant que le prix de l’ETH :

📈Baisse moins que -58.8%

📉Monte moins que +142.8%

Après 1 an d’activité sur une pool à 30% d’APR, le fournisseur de liquidité est plus rentable que le holder tant que le prix de l’ETH :

📈Baisse moins que -78%

📉Monte moins que +354%

⚠️Peu importe le rendement d’une pool, à partir du moment où l’un des deux actifs vaut zéro, la position du fournisseur de liquidité vaut zéro aussi

Uniswap v3

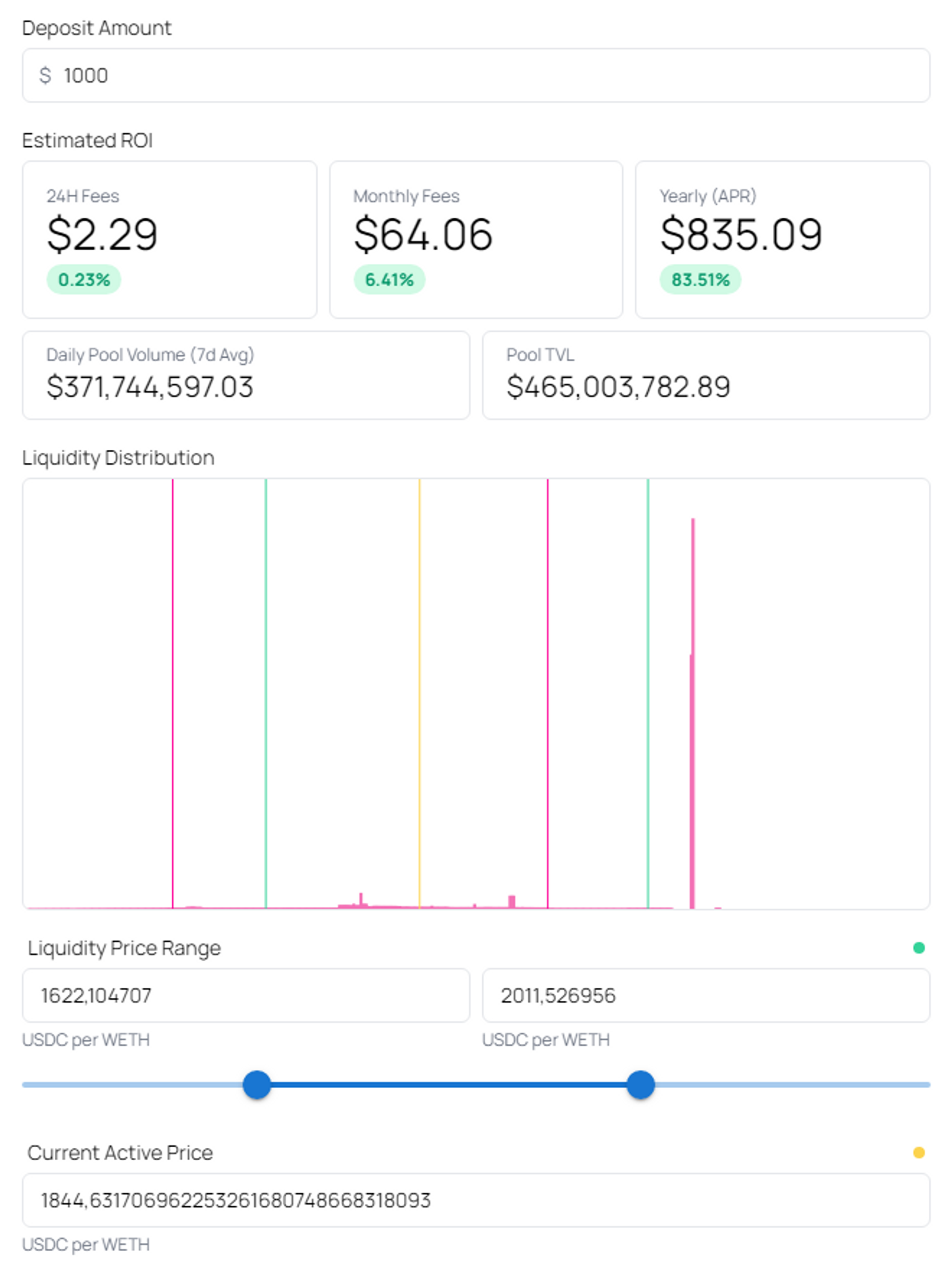

La modèle actuel d’Uniswap propose la possibilité de faire de la “liquidité concentrée”, c’est-à-dire fournir des liquidités uniquement dans un intervalle de prix choisi par l’utilisateur

Tant que le prix de l’ETH se trouve dans l’intervalle choisi par l’utilisateur, les règles d’Impermanent Loss sont similaires à Uniswap v2

https://www.metacrypt.org/tools/uniswap-v3-calculator-simulator/

La logique de liquidité concentrée fait que plus le range est serré, plus le rendement est important, mais cela implique plus de risques :

📈Si le prix de l’ETH est trop haut par rapport à l’intervalle, la position est à 100% en LUSD et le fournisseur de liquidité de profite pas de la hausse de l’ETH

📉Si le prix de l’ETH est trop bas, la position est à 100% en ETH et le fournisseur de liquidité subit la baisse de plein fouet

⇒ Dès qu’on sort de l’intervalle, le fournisseur de liquidité devient perdant contre le holder

Solutions contre l’IL

Pratiques générales

- Assets corrélés 1:1 ⇒ cela peut être des stablecoins tout comme ça peut des LSD d’Ethereum (stETH, rETH…). Certains AMM comme Curve sont optimisés pour ce type d’échange

- Assets fortement corrélés (sur le plan fondamental et statistique) ⇒ ETH et BTC sont des actifs volatils, mais ce sont tous deux des références qui servent de métronome pour le marché crypto

- Utiliser la liquidité concentrée d’Uniswap V3 pour DCA ⇒ si l’on souhaite vendre ses ETH progressivement jusqu’à 10 000$, on peut mettre en place un intervalle sur ETH/LUSD compris entre 1 800$ et 10 000$, et se retrouver avec 100% de LUSD quand on atteint 10 000$

Maverick

Pour reprendre les termes de TokenBrice, Maverick est le descendant spirituel d’UniV3 et de Curve V2

Maverick reprend la structure de liquidité d’Uniswap V3, c’est-à-dire choisir un intervalle de prix sur lequel placer ses liquidités. Mais l’innovation principale de ce protocole est que cet intervalle peut s’ajuster automatiquement en fonction des objectifs des utilisateurs :

- Les intervalles statiques sont adaptés pour les actifs corrélés

- Les intervalles unidirectionnels (gauche ou droite) sont adaptés pour les utilisateurs qui pensent qu’un des deux tokens est sous-évalué par rapport à l’autre

- Les intervalles bidirectionnels (both) sont adaptés pour les paires d’actifs qui jouent au yoyo

6 semaines après son lancement, Maverick affiche une efficience du capital jamais vue jusqu’à maintenant, et est disponible sur zkSync Era depuis le 18 Avril

⚠️ Fournir des liquidités sur Ethereum coûte excessivement cher en gas (5.5 millions d’unités de gas)

⚠️ Bien que Maverick soit un protocole prometteur, il reste très jeune et en proie aux risques

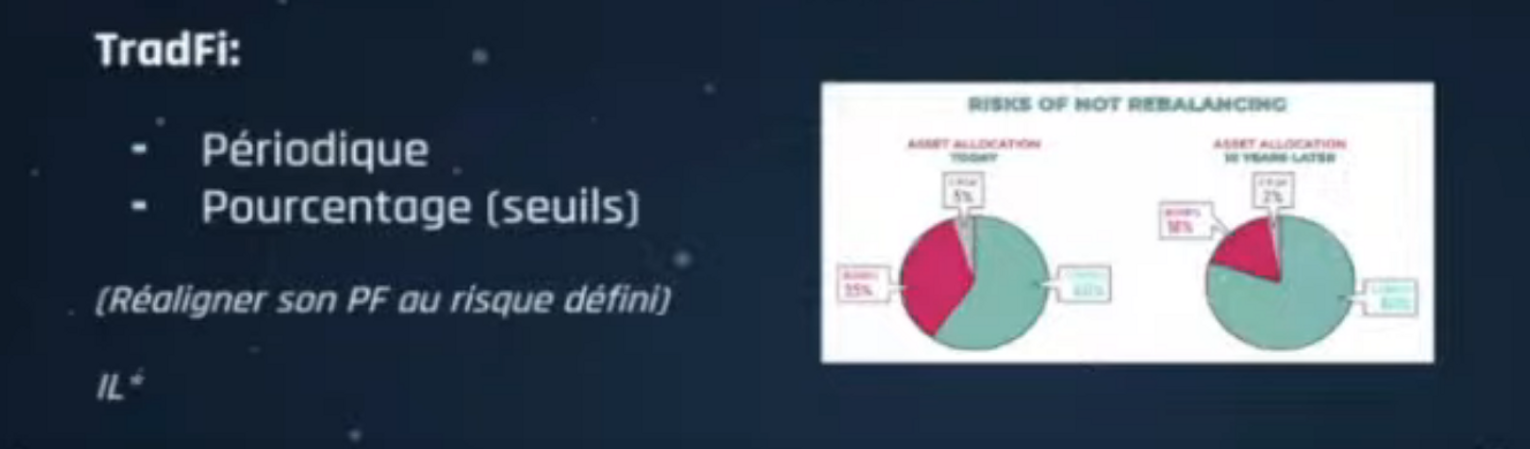

Rebalancing

Le réajustement des actifs dans un AMM suit la même logique que le rééquilibrage de portefeuille dans la finance traditionnelle (TradFi). Dans la TradFi, on réaligne son portefeuille par rapport au risque qui a été défini en amont

Exemple : 50% immobilier, 30% bonds du trésor, 20% actions

Au second trimestre 2020, les actions surperforment et occupent 50% du portefeuille

⇒ Le portefeuille n’est plus aligné sur le risque défini, et va vendre ses actions pour retrouver l’équilibre

Si le prix des actions continue de monter après avoir vendu, le portefeuille rééquilibré est moins performant que le portefeuille holder

D’une certaine façon, la finance traditionnelle fait aussi de l’Impermanent Loss, mais on ne trouve aucun article de recherche dans la TradFi qui le mentionne car ce n’est pas important. C’est la gestion du risque qui est importante

Loss VS Rebalancing (LVR)

Les équipes de a16z ont cherché d’autres moyens pour classifier les AMM :

On considère une pool de liquidité comme un jeu à somme nulle entre les arbitragistes et les LP

Les équipes ont réalisé que lorsque le bot d’arbitrage fait un swap, il réalise un profit. Mais vu que c’est un jeu à somme nulle, les LP perdent de l’argent (malgré les fees)

a16z a donc introduit une nouvelle métrique appelée Loss Versus Rebalancing (LVR), qui permet de comparer le coût de la liquidité aux profits réalisés par l’AMM

Sur une pool ETH/USD d’Uniswap v2 (0.3% de fees), a16z a calculé que cette pool coûte 11% de liquidité/an ⇒ La pool doit avoir un APR supérieur à 11%/an pour que les fournisseurs de liquidités soient rentables

En tant que LP, il faut que l’APR > LVR

Les AMM comme outils de rebalancing

Et si on se servait de l’AMM pour réajuster notre portefeuille automatiquement ?

✅Tout est automatisé, rien à faire soi-même

❌Cette stratégie a un coût, symbolisé par le LVR (le réajustement ne peut se faire que si les bots d'arbitrage prennent des profits dans le procédé)

Antfarm.finance & Balancer

Une manière de réduire le LVR est d’augmenter les fees sur une pool de liquidité. Balancer permet de créer des pools à 10% de fees, Antfarm permet de monter jusqu’à 100%

Qui va échanger sur des pools à 10% de fees ? Personne, sauf quand le prix dévie de plus de 10%

Avoir des fees aussi importants n’a pas de sens sur des actifs corrélés, mais ça a du sens quand on combine des actifs volatils et un environnement volatil (un krach par exemple)

Faut-il toujours craindre l’Impermanent Loss ?

L’impermanent Loss intervient surtout quand il y a une divergence des prix, donc il n’est pas dangereux quand on fournit des liquidités sur des actifs corrélés

Faire de la liquidité concentrée est un peu comme faire du levier en trading : on peut voir les gains potentiels qu’on peut faire avec mais on ne prend pas forcément conscience de l’augmentation des risques qui en découle

C’est aussi pour cette raison qu’il y a autant d’IL chez les fournisseurs de liquidité d’Uniswap v3, la plupart d’entre eux fixent des ranges trop serrés

L’IL en tant que telle ne permet pas de savoir si on gagne ou perd du capital. Autrement dit, l’évolution de la valeur des liquidités dépend beaucoup plus du prix des actifs concernés que de l’IL

On analyse un choix du passé avec de la donnée présente : Lorsqu’on décide de fournir la liquidité, on ne sait pas ce que va faire le prix ⇒ Craindre l’Impermanent Loss n’a pas de sens, car nous sommes tous en Impermanent Loss d’une façon ou d’une autre

Ce n’est pas quelque chose qu’il faut craindre, mais il est nécessaire de comprendre les risques

À l’heure actuelle, les DEX représentent toujours la catégorie avec le plus de TVL dans la finance décentralisée. S’il l’Impermanent Loss était vraiment un problème, il n’y aurait certainement pas autant de fonds dans les DEX

Questions

Est-ce que le LVR est uniquement basé sur les fees ?

Ce n’est pas basé seulement sur les fees, ça dépend aussi du prix des actifs. On regarde chaque swap pour voir si c’est une opération d’arbitrage. Si c’en est une, on calcule la différence entre les profits réalisés par les arbitragistes et les frais prélevés.

Si on génère suffisamment de fees pour compenser les opérations d’arbitrage, on aurait un LVR faible, et par conséquent un AMM performant

Comment définir le vrai prix d’un actif ?

Pour Guillaume, ça reste une question ouverte car le marché crypto est le seul qui présente autant de prix différents pour un même actif. Le vrai prix peut être l’endroit où il y a le plus de liquidités, tout comme il peut être le prix le plus intéressant pour l’acheteur ou le vendeur

Il y a de plus en plus de protocoles qui vont se lancer en parlant "impermanent gain" des options par rapport aux token LP (gammaswap, smilee, et d'autres) qu'en pensez-vous ?

Il y a des idées assez intéressantes qui sont en développement, mais on n’a pas encore étudié leur fonctionnement dans le détail. Antfarm a pris le parti de se concentrer sur les frais d'échange