Lending sans oracle (TimeSwap, Myso, Ajna)

Source : https://www.youtube.com/watch?v=CFZ1KBfYJc8

L'idée n'est pas d'aller dans la technique pure et dure, mais d'explorer comment ça marche et quel sont les intérêts des protocoles de lending sans oracle.

Cyrille (le présentateur) a retenu 3 protocoles qui seront abordés en détail plus bas dans le résumé, en sachant que d'autres protocoles existent : Astaria, Teller, Lendbook (qui est porté par un membre de DeFi France)...

Les Oracles

Qu'est-ce que c'est ? (14:30)

En temps normal, une blockchain ne peut traiter que les données qui se trouvent sur cette dernière. C'est un peu comme si la blockchain était sourde et muette au monde extérieur.

Il faut donc une infrastructure qui permette à la blockchain d'intégrer des données du monde extérieur, et ce sont les oracles.

Techniquement, ce sont juste des API mais on peut trouver des API pour tout et n'importe quoi. Donc pour les identifier, les API conçues pour communiquer des données du monde extérieur vers une blockchain sont appelées "oracles".

Les oracles sont omniprésents dans la finance décentralisée, mais il y a un problème : si l'oracle est compromis ou manipulé et qu'il donne de mauvaises informations, des utilisateurs peuvent subir des pertes importantes.

Récemment, le réseau d'oracles Chainlink a fait une erreur de prix qui a conduit à la liquidation de positions sur Arbitrum, alors que Chainlink est réputé pour être le réseau d'oracles le plus fiable

Les oracles deviennent donc un point central de vulnérabilité dans un système décentralisé. S'ils sont compromis, ça peut avoir un effet catastrophique sur la DeFi car plusieurs dizaines de milliards de dollars (dont la majorité sur des protocoles de prêts et d'emprunts) dépendent des oracles.

Bénéfices du lending sans oracle (18:00)

Vu que les protocoles de prêts & d'emprunts (lending & borrowing) sont fortement dépendants des oracles, certains ont décidé de s'en passer. Et cela apporte plusieurs bénéfices :

- Pas de dépendance aux manipulations d'oracles, donc un vecteur d'attaque en moins pour le protocole concerné

- Un système complètement permissionless (n'importe qui peut agir sans la permission de qui que ce soit), car ce sont les utilisateurs eux-mêmes qui choisissent les actifs

- Possibilité d'ouvrir plus de marchés. Puisque le choix des actifs n'est plus limité par l'oracle, on peut accéder à des prêts & emprunts plus diversifiés, voire exotiques

- Possibilité de créer des effets de levier supérieurs par rapport aux autres protocoles

Comment agir sans oracle ? (21:15)

Dans les protocoles de prêts et d'emprunts, l'oracle sert entre autres d'arbitre pour le système de liquidation.

En règle générale, lorsque la valeur d'un collatéral tombe en-dessous d'un certain seuil, le protocole donne la possibilité à d'autres utilisateurs de racheter ce collatéral à moindre coût pour protéger le protocole.

Pour que le protocole soit sûr qu'un utilisateur mérite d'être liquidé, il utilise des oracles. Du coup, comment assurer une liquidation sans oracle ?

La réponse est simple : il n'y a pas de liquidation. Le meilleur moyen de se protéger d'un risque, c'est de ne pas le prendre.

Vu qu'il n'y a pas de liquidation, la gestion du risque n'est plus faite par la DAO mais par les utilisateurs eux-mêmes. Cette approche apporte plus de liberté mais aussi plus de risques pour l'utilisateur.

On va voir comment ça fonctionne sans liquidation et quels sont les risques encourus par les prêteurs et emprunteurs.

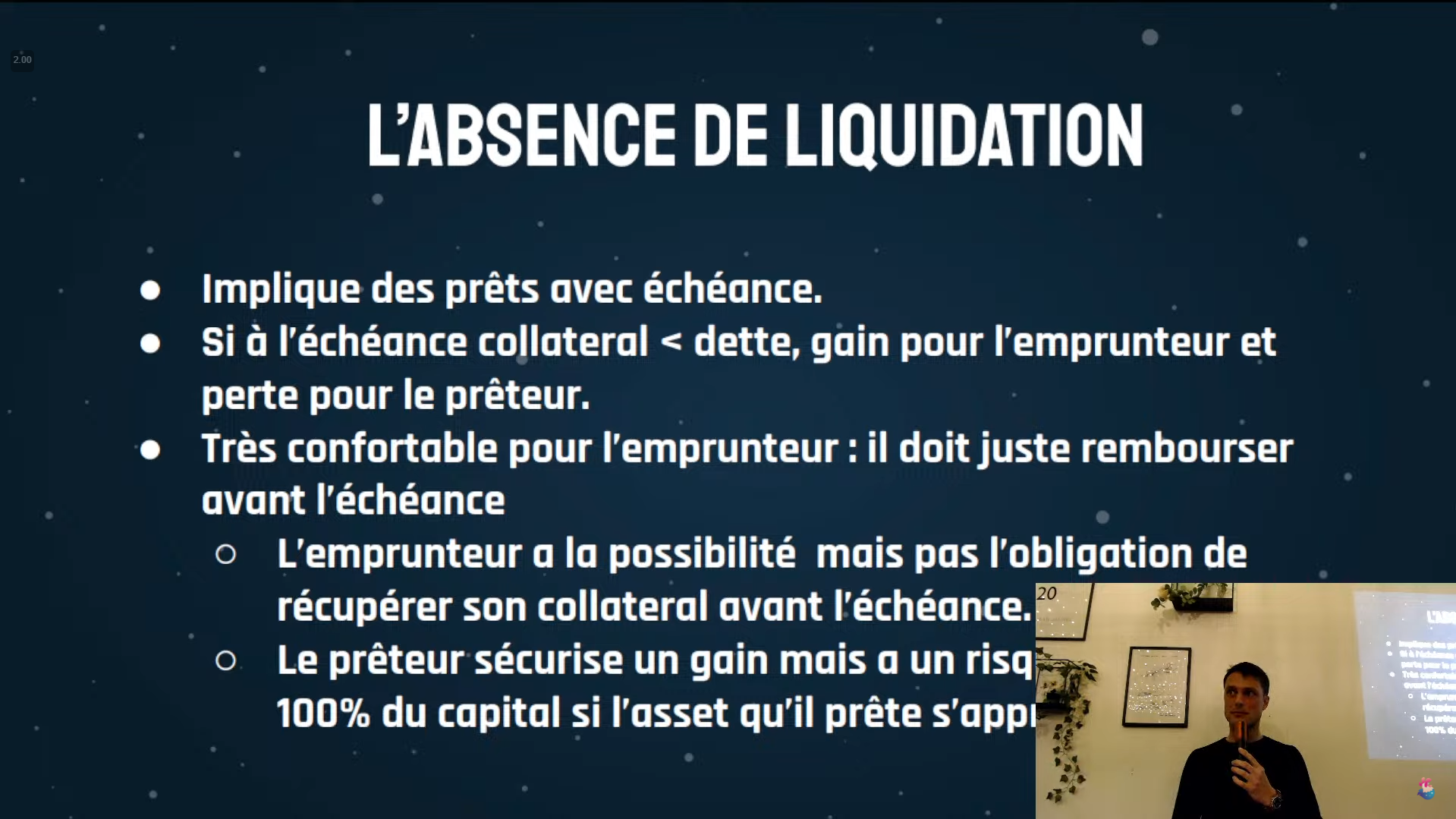

Absence de liquidation (25:30)

Tout d'abord, il ne faut pas confondre les actifs prêtés et les actifs mis en garantie. Dans un système de "prêt lombard", le montant des actifs prêtés dépend de celui des actifs mis en garantie.

En revanche, un système de liquidation sans oracle implique des prêts à échéance :

- Il y a une date d'échéance fixe pour rembourser les prêts.

- Si à l’échéance la valeur du collatéral est inférieure à la dette, l’emprunteur n’est pas obligé de rembourser et encaisse un gain pendant que le prêteur encaisse une perte

- Le prêteur prend le risque de perdre du capital si l’actif prêté s’apprécie trop par rapport au collatéral.

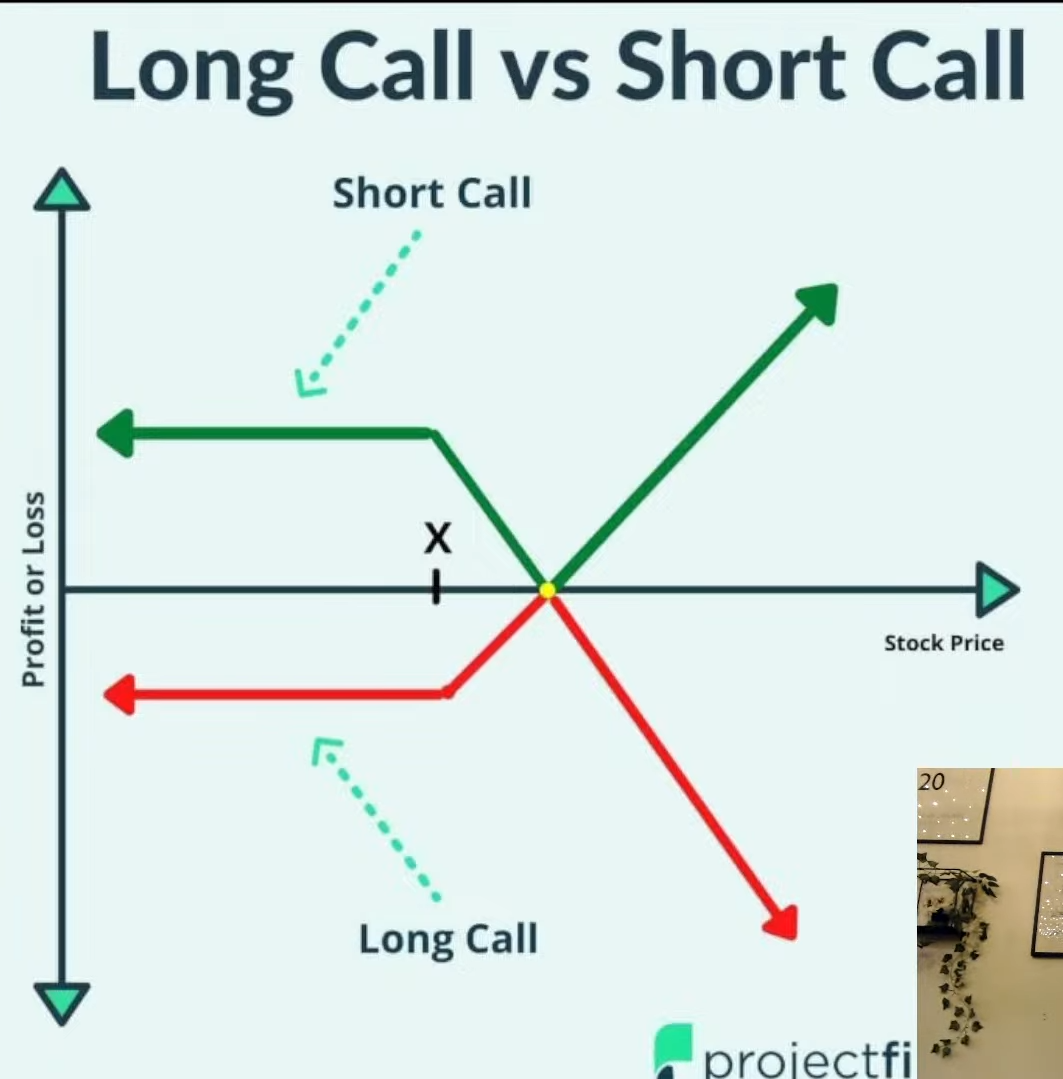

Quand on y réfléchit, on a un système où l'emprunteur doit rembourser avant une échéance, en sachant qu'il a la possibilité mais pas l'obligation de récupérer son collatéral avant l'échéance...Un protocole de prêts & d'emprunts sans oracle fonctionne de la même façon que les options !

Pour le prêteur, c’est comme s’il vendait une option d’achat (call) sur l’actif prêté avec le collatéral comme prix d’exercice. En d'autres termes, il parie que l’actif ne va pas trop monter, voire baisser.

Pour l’emprunteur, c’est comme s’il achetait un call, en pariant que l'actif ne va pas trop baisser, voire monter.

C'est là qu'on peut voir toute la différence entre les systèmes de prêts classiques tels que Aave et les système sans oracle :

- Habituellement, le prêteur est haussier sur l’actif qu’il apporte, et l’emprunteur est baissier sur celui qu’il emprunte.

- Dans les protocoles sans oracle, les motivations sont inversées : l’emprunteur est haussier tandis que le prêteur est baissier.

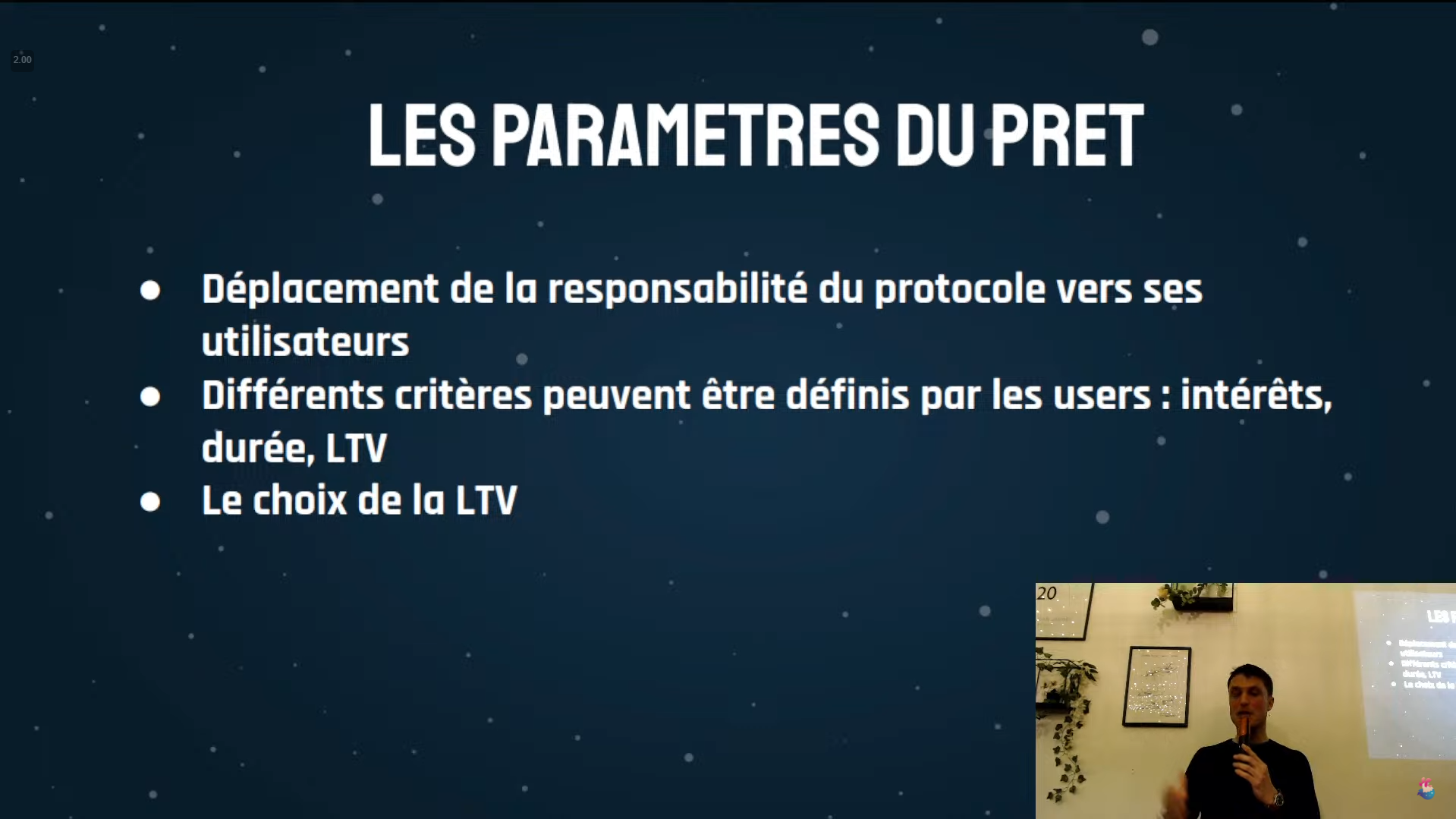

Paramètres de prêt (30:15)

Comme dans un marché d'options, le prêteur définit lui-même les paramètres du prêt :

- Le taux d'intérêt et son mode de calcul (fixe, variable)

- La durée du prêt

- Le ratio prêt/garantie (LTV) maximal qu'il accepte

Le ratio prêt/garantie (LTV) est crucial car il détermine le montant maximum que le prêteur est prêt à payer pour le collatéral à l'échéance si l'emprunteur ne rembourse pas.

En fixant ce LTV, le prêteur définit donc le montant maximum qu'il est prêt à mettre en jeu et celui qui est prêt à perdre dans le pire des cas.

Contrairement aux plateformes de prêt traditionnelles où les paramètres sont définis par la plateforme, le prêteur prend lui-même en charge la gestion des risques via les paramètres qu'il choisit.

Questions

Sur Aave il y a un système de mutualisation, ici c'est du peer-to-peer, il faut trouver un partenaire à chaque fois pour prêter/emprunter ? (31:10)

Il y a différentes approches. Certains protocoles fonctionnent comme un carnet d'ordres, il faut trouver la contrepartie exacte. D'autres ont des solutions de mutualisation pour faciliter la rencontre entre prêteurs et emprunteurs.

L'oracle est remplacé par l'arbitrage des utilisateurs qui viennent profiter des opportunités ? (33:45)

Pas vraiment, c'est plutôt le temps qui remplace l'oracle. Les prêteurs sont bloqués jusqu'à l'échéance, ils parient que l'actif prêté ne montera pas trop. Les emprunteurs peuvent sortir avant s'ils le souhaitent.

Le prêteur s'engage à acheter le collatéral à un prix fixé à l'avance si nécessaire ? (35:15)

Oui, le prêteur accepte potentiellement d'acheter le collatéral à l'échéance au prix défini initialement. C'est son pari.

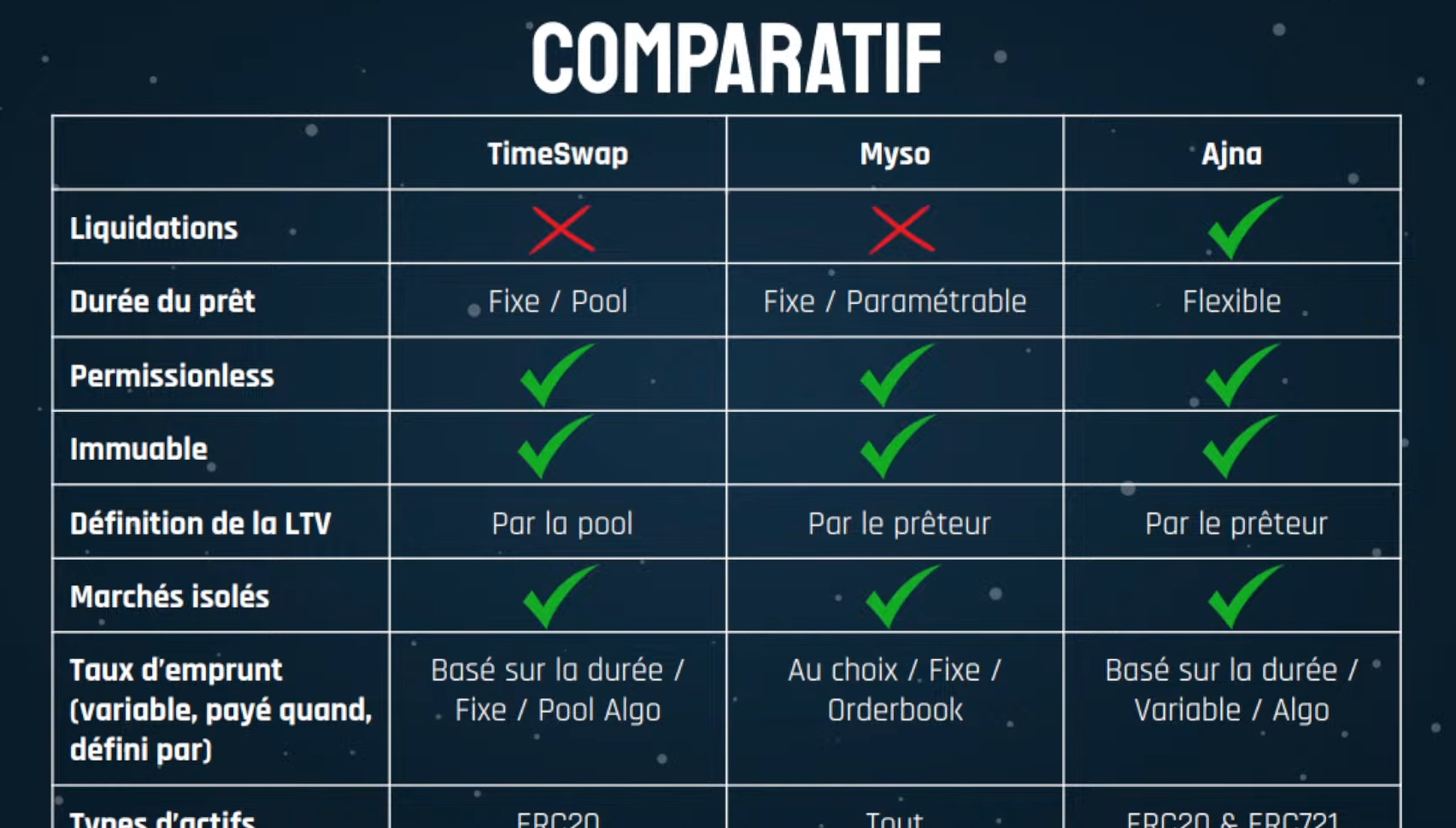

Comparatif

Comme dit en introduction, Cyrille a retenu 3 protocoles de prêts et d'emprunts sans oracle. Il est temps de les aborder :

Timeswap (38:30)

Fonctionnement :

- Système de pools avec des paramètres fixés : collatéral, actif emprunté, date d'échéance, ratio prêt/garantie (LTV)

- Pas de liquidation possible

- Durée de prêt fixe, nouvelle pool créée à échéance

- Taux d'intérêt fixe mais recalculé à chaque nouvel emprunt

- N'importe qui peut créer une pool mais pas forcément de liquidité dessus, seuls les ERC-20 sont pris en charge

😇Avantages : Système de pools, taux d'intérêt fixe

👿Inconvénients : Risque sur les paramètres définis, liquidité variable sur les pools

Myso (40:25)

Fonctionnement :

- Système d'offres de prêt/emprunt peer-to-peer

- Paramètres entièrement définis par les utilisateurs (durée, taux, LTV, etc.)

- Besoin de trouver la contrepartie pour chaque offre

😇Avantages : Flexibilité totale dans la création des marchés de prêts & emprunts, large choix d'actifs

👿Inconvénients : Problèmes de liquidité, pas de vérification sur les actifs utilisés

Ajna (44:30)

Fonctionnement :

- Permet les liquidations, expérience utilisateur proche des plateformes traditionnelles

- Durée de prêt flexible

- LTV définie par le prêteur

- Taux variables ajustés automatiquement

- Supporte les ERC20 et les NFT en collatéral

😇Avantages : Liquidations possibles, bonne expérience utilisateur

👿Inconvénients : Blocage possible des fonds prêtés, risques de pertes en capital

Questions

Comment les liquidations fonctionnent-elles sur Ajna ? (51:30)

Le prêteur définit un prix de liquidation. Le liquidateur peut alors acheter le collatéral à un prix inférieur à celui du marché et empocher la différence, ce qui permet de rembourser le prêteur.

Comment le prix est-il déterminé sans oracle ? (53:15)

C'est comme un marché automatisé (AMM). L'ensemble des ordres des prêteurs & emprunteurs permet de trouver un prix d'équilibre.

Et si la liquidité est faible sur l'actif servant de collatéral ? (55:30)

Les opportunités d'arbitrages existent mais ne sont pas forcément rentables pour le liquidateur à cause de l'impact sur le prix lorsqu'il revend l'actif.

Conclusion

Ces protocoles offrent des perspectives intéressantes mais comportent aussi des risques importants inhérents à leur nature expérimentale.

Opportunités :

- Prendre des leviers ou shorter des tokens exotiques sans place de marché dédiée

- Ouverture à de nouveaux types d'actifs et de paires de trading

- Opportunités de liquidation spécifiques

- Permet des stratégies de couverture sur des positions DeFi complexes

- Innovation continue avec de nouveaux modèles expérimentaux

Risques :

- Mécanismes plus complexes que les systèmes de prêts classiques

- Paramètres fixés par les utilisateurs et non vérifiés/validés

- Potentiellement moins de liquidités disponibles

- Risque de pertes (totales) en capital pour le prêteur

- Modèles économiques des protocoles non éprouvés

Dans tous les cas, nous devons faire nos propres recherches.

F.A.Q.

Ces protocoles sans liquidation ne sont-ils pas limités en utilisation selon les cycles haussiers/baissiers ? (56:15)

Ces protocoles restent en effet dépendants des comportements des utilisateurs. Dans les marchés baissiers, il y a généralement moins d'emprunteurs. Dans les marchés haussiers, il y a moins de liquidités à prêter.

Quel est le modèle économique de ces protocoles ? Ont-ils un token ? (58:15)

Certains protocoles comme Ajna accumulent une partie des frais dans les pools pour ensuite les redistribuer aux détenteurs de tokens.

D'autres utilisent des mécanismes de liquidity mining pour distribuer des tokens. Les modèles économiques restent expérimentaux à ce stade.

Quelles sont les durées types des emprunts ? (1:00:00)

Sur les protocoles avec durée d'emprunt fixe, c'est généralement de l'ordre de quelques semaines.

Le protocole Myso étant entièrement configurable par les utilisateurs, les durées peuvent aller de 1 jour à plusieurs mois selon les besoins.

Peut-on créer une "Whitelist" pour du prêt en gré-à-gré ? (1:01:00)

Oui, le protocole Myso permet de définir des emprunteurs autorisés pour un contrat de prêt donné étant très flexible.

Cela permet effectivement de faire du prêt décentralisé en gré à gré. Les autres protocoles ne semblent pas le permettre à ce stade.